沢栄の「さらばニッポン官僚社会」

| ■Online Journal NAGURICOM 沢栄の「さらばニッポン官僚社会」 |

連載「生きがい年金」への道(15)/新年金制度は「税+積立方式」で ― 優れた豪モデルを取り入れよ

(2013年11月1日)

これまで14回続けた本連載で、現行年金制度の引き起こした数々の問題が浮かび上がった。問題を大きく括れば、世代間・世代内の不公平であり、それが誘因となった若者の未納問題と言えよう。 連載最終回の本稿では、問題を根本的に解決し得る公的年金制度のニューモデルを提示する。

改革第1期は「制度内手直し」

新年金制度の基本モデルとなるのは、前回(14)で紹介したオーストラリアである。ひと言でいえば、生活資力のない高齢者向けの1階部分(基礎年金)を全額税で賄い、2階部分の付加年金を事業主に拠出を義務付けた保険料の積立金で充てる、というものだ。 「税と積立方式」である。自営業者や資力を有する人は、2階部分の積立を行い、老後に基礎年金プラス付加年金を受け取り、安心・安定の年金生活を送る―。

このニューモデル移行への準備期間をおおむね10年間とすると、団塊世代が全て後期高齢の75歳に達する2024年頃までは現行年金制度を改良し、延命させる必要がある。 国民年金、厚生年金を合わせて148.8兆円(2011年度末)に上る年金積立金が2030年代には枯渇するとの専門家の試算もあり、手遅れにならないうちに2025年には新制度をスタートさせなければならない。

したがって、制度改革案は2段階となり、第1期の2024年迄を「現行制度内手直し」、第2期の2025年以降を「ニューモデルへの移行期」と位置付け、考察しよう。

現行制度内手直しのポイントは、首相直属の社会保障制度改革国民会議が8月にまとめた報告書に、考え方や「課題」として盛り込まれてある。ここから改革の手順を考えることとする。

現行の年金制度は「昭和60年体制」を引き継ぎ、基本的に変わっていない。この年の改正で、「全国民共通の基礎年金」と謳った基礎年金制度が創設された。 ところがその狙いは、加入者が減少傾向に入った国民年金を救済するところにあった。すなわち、歴史的な背景から職域により分立していた国民年金、厚生年金、共済年金をまとめ、1階部分の国民年金を「基礎年金」に統合して財政的に強化するのが狙いであった。 基礎年金額は定額の国民年金額と同一に置かれ、被用者については厚生年金、共済年金が上乗せ給付(2階部分)を行う形の2階建て制度となった。

この結果、基礎年金は各制度が負担する拠出金で賄われる一方、基礎年金拠出金の3分の1(現在は2分の1)を税で負担することとなる。

しかし、同時に被用者の配偶者にも「全国民共通の基礎年金」の考え方から「第3号被保険者」として保険料の負担なしでも基礎年金が貰えるようになる。現行制度の枠組みと病根が、この時に出来上がったのだ。

今後の制度内手直しは、国民会議の報告書を受け、厚生労働省による来年の年金財政検証を経て審議され、実施の運びだ。来年の法改正を含め、考えられる今後の実現可能な手直し策は次の5本柱から成るだろう。

以上、急速な少子高齢化、経済格差の広がりを受けた制度内対応は多岐にわたるが、「60年体制」を変えない限り、結局は従来同様に弥縫策にとどまる。問題の根本的解決を図るには、10年後をメドに第二期の抜本改革に歩を進めなければならない。

- マクロ経済スライド(物価・賃金変動に応じた年金額の自動調整)方式の現実的な経済前提に基づく全面手直しと、デフレ下の発動など適用拡大による給付抑制、貧困高齢者に対する給付水準の維持。

- 支給開始年齢の67〜68歳への引き上げとそれを可能にする政府の労働・雇用政策。

- 高所得者の「負担増・給付減」政策。

- 若者と女性の就労・子育て支援、短時間労働者の厚生年金適用の拡大。

- 税と社会保険料を一体的に徴収する歳入庁の創設。

改革第2期は新制度導入・移行

いま、世界のいずれの国も公的年金制度改革への動きが急だ。世界最速の少子高齢化が進む中、日本が年金制度の「60年体制」にこだわり、制度改革に踏み出さない頑固な姿勢は、海外の目にはすこぶる奇異に映ることだろう。

筆者が提示する約10年後の稼働開始をにらんだ年金制度のニューモデルは、オーストラリアの優れた制度設計を基本形に「税と積立方式」で運営しようというものだ。それは日本のこれまでの「賦課方式(社会保険料)と税」による運営からの転換となる。 だが、このことは前人未踏の新制度への転換というわけではない。いやむしろ、“原点回帰”だ。日本の年金制度は戦時中の1942年に労働者年金保険制度として創設されて以来、しばらくは積立方式だったからである。 これが戦後間もなくの急速な超インフレで積立金の価値が急減したことから、1948(昭和23)年改正を機に実質的に賦課方式に切り替わった。これを再び出発点のレールに戻すのである。

なぜ積立方式がニューモデルにふさわしいのか。現行制度の賦課方式では、年金世代の年金給付費をその時の現役世代の保険料負担で賄う。したがって、現行世代が拠出した保険料は前世代の年金給付(過去の加入期間に対応した給付)の財源となり、自分の将来の年金給付の原資とはならない。

「世代間扶養」とされる賦課方式が機能するためには、年金世代の年金給付を賄う現役世代の労働力が先細りせずに存続しなければならない。 ところが、現実は急速な少子高齢化から労働力人口は減り続け、増える高齢者の年金の給付原資がますます先細り傾向を強めてきたのである。これでは制度の「持続可能性」が危ぶまれるのは当然だ。

むろん、この少子高齢化に歯止めを掛け、現在の出生率1.41(12年)をフランス並みの2以上か、これに近づける政治の努力は欠かせない。 出生対策として本連載(11)で紹介したフランスモデルや静岡県の長泉町モデルに照らして政策立案すべきだろう。あるいは労働力増強対策としてドイツのように外国からの移民受け入れも必要だろう。

積立方式の強み

しかし、多少の効果は期待できても、先進国を襲う少子高齢化の波を押しとどめることはできない。 1970年代後半から減少していった出生率。人口減少により労働力人口が減り、経済活動が衰え、内需を支える消費者が減り、国と地方を支える納税者が減る。 これを防ぐには人口維持に必要な出生率「2.1」程度に向けた少子化対策は欠かせない。 日本政府は出生率が「2」を割り込んだ1970年代に対策を考えるべきだったが、怠った。遅ればせながら、いまから少子化対策を進め、出生率を上げる努力が必要だ。 しかし、少子化は先進国共通の構造的問題であり、緩和はできても解消は不可能とみなければならない。人口増加を続けたインドさえ南部各州では出生率は人口代替率(2.1)をすでに下回る。 人口増を前提に制度設計された賦課方式は今では「時代遅れ」となり、ニューモデルに代えなければならない。

積立方式は、機能不全に陥った従来の賦課方式のアンチ・テーゼとなる。

積立方式とは、「将来の自分の老後に必要な年金は、予め自分の現役時代に積み立てていく」方式だ。それは「自分の老後は自分で面倒をみる」という財政方式であり、自助と自己責任の精神に沿っている。

重要なのは、人口減少や少子高齢化が急速に進もうとも、これに影響されないことだ。少子高齢化の時代を乗り切れることだ。日本の現状にうってつけの年金制度と言える。国に将来の自分の年金を任せるのではなく、自らが現役の時に決める自己決定式の年金制度だから、「国への依存から自分の選択へ」と、進化している制度とも言える。

少子高齢化が進む中、現行年金制度では何らかの形で「負担増・給付減」が進んでいくことになる。現役世代からの年金原資が減り、年金を受給する高齢者が増えていくから当然の成り行きだ。

積立方式は、この賦課方式の限界を超え、「負担増・給付減」に直面することはない。自己完結型の財政方式だから制度が財政危機に陥る恐れもない。 ただし、積立方式にも弱点が指摘される。その一つに、大インフレになった場合の積立金の実質価値の目減りが挙げられる。しかし、これに対しては超インフレのような異常事態は歴史的にも滅多に生じないこと、さらにインフレは名目金利を上昇させ、それに伴い積立金の運用益も膨らむなど、インフレの負の影響は限定的で過大視すべきでない。

むしろ積立方式への移行で留意しなければならないのは、隠れ借金とも言える「年金債務」である。これが積立方式への移行を困難にする、との指摘は少なくない。 積立方式に移行する際は、国はそれまでに保険料を拠出した人々に借金を負う形となる。

この過去期間分にかかわる給付(負債)から保有する積立金(資産)を差し引いた金額が、国の「年金純債務」となる。厚生年金と国民年金を合わせた年金純債務は800兆円規模とされ、この債務処理問題が浮上してくる。 800兆円規模の債務となると、GDP(国内総生産)比160%だから、その巨額の処理にはひと工夫がいる。国債を発行し、100年かけて償還するとして、単純計算で年間8兆円の償還だ。

これを消費税で賄うとすれば、3%引き上げ分に相当する。積立方式への移行で従来の被保険者はそれまでの年金保険料を支払わなくて済む分、家計に余裕が生まれ、3%の消費増税を吸収する力は高まるだろう。 消費税だけに頼らない選択を行う場合は、「新型相続税」(鈴木亘・学習院大学経済学科教授)や遺産への「死亡消費税」(伊藤元重・東京大学大学院経済学研究科教授)のような財源捻出法を考えればよい。 厚労省は、新制度を「実現困難」と一蹴するが、方法はいくらでもある。 要は、年金官僚などの既得権勢力を打ち破って改革を実行するかどうか、の政治の意志次第である。

基礎年金は全額税方式で

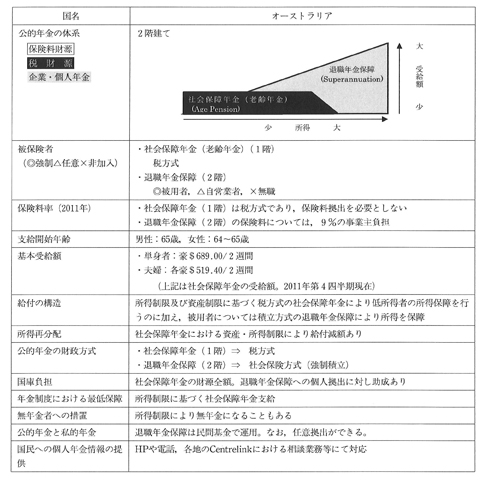

新制度の基本的なモデルとして、簡素で分かりやすいオーストラリアの制度が最もふさわしいと考えられる。 その特色は、(1) 老後につつましい生活を送るに足りる「社会保障年金(Age Pension)」を税で全額賄い、十分な生活資力のない高齢者の所得を保障している、(2) 2階部分で事業主に賃金の一定割合を被用者のために積み立てることを義務付け、これを原資に被用者は「退職年金保障(Super annuation)」を受給し、「社会保障年金」(一階部分)に上乗せできる。自営業者も任意で拠出・受給可能、(3) 厳密な所得・資産制限に基づき「社会保障年金」の受給を制約される高所得・高資産保有者は、2階部分の「退職年金保障」及び個人年金で一定の年金収入を得られる―などである(図表)。

そこには、貧困層・中産階層・富裕層の各所得層への目配りがあり、所得再分配のコンセプトが認められる。

加えて、グローバリゼーション時代に増える内外移住者への対応も欠かさない。年金受給には原則として、「連続10年以上のオーストラリア居住」を要件としている。年金請求時にオーストラリア国内に居住し、オーストラリア市民か永住者ビザを保有するなどを必要条件としているが、連続して5年以上の居住実績があれば、日本を含む社会保障協定締結国の制度の下での期間と通算して10年以上を満たせばよい。

「社会保障年金」は全額税財源で賄われているから、そのための保険料拠出は一切ない。「退職年金保障」(2階)の拠出率は9%で、事業主が拠出する義務を負う。サラリーマンは拠出する必要がない。 自営業者は任意で拠出することが認められ、これを奨励するため政府は個人拠出1豪ドル当たり所得に応じ最大1豪ドルまで助成している。「退職年金保障」の運営は民営化され、民間基金で運用される。

オーストラリアは、おおむねこのような仕組みで被用者の老後生活保障を図っている。日本の年金制度設計に重要なヒントを提供しているのは間違いない。

日本の新年金制度像

筆者の提案は、このオーストラリアモデルを基に新制度を設計し、旧来の60年体制から訣別することだ。

同モデルを日本版に改良した場合、筆者の考える新公的年金制度像は次のようになる。

以上のスキームに立って、新制度への移行を実現するのである。これにより、増え続ける貧困高齢者、年金未納、生活保護の問題に正面から応えられるばかりでない。 世代間と世代内の不公平をなくし、多様なライフスタイルや職業選択が受給に不利な影響を及ぼす事態を解消できる。こうして年金不信・不安から生じる国民の将来の生活不安も、解消されよう。

- 構造は2階建て。1階部分は生活資力のない高齢者向け全額税財源の「基礎年金」。

- 2階部分は「事業主による被用者(サラリーマン、公務員)向け積立方式」とし、基礎年金を補完。自営業者など個人も、 2階部分に積立金を拠出、付加年金を受給できる。

- 受給資格は日本での20年程度以上の居住者。

- 積立方式により拠出された積立金の管理・運用に民間企業を参加させ、全額もしくは一部を民間基金として運用。

- 積立年金(2階)の事業主の拠出率を9%とし、現行の法定上限率9.15%以下にとどめる。

- 基礎年金の給付水準は最低賃金、生活費支出をベースに設定し、物価変動に応じ調整→当初は単身世帯で「7万円+α」、夫婦世帯で「13万円+α」(月)が目安か。

将来不安を払拭し、国民の沈んだ気分を軽くすることは重要だ。1998年から14年間にわたって続いた毎年3万人を超える自殺者や、主に職場の重圧がもたらし急増したウツ病者を減らし、国民の心の健康を取り戻すからだ。

いや、効果はそれ以上だ。基礎年金が全額税方式に移行し、2階の積立金拠出を事業主が行うとなれば、被用者は強制的な保険料負担をしないで済む。厚生年金の場合、被用者の個人負担は2017年10月納付からの保険料上限固定時点で給与収入の9.15%にも上る。 したがって、保険料負担がなくなる分、減税と同じ効果になって経済的な余裕が生まれ、可処分所得も増える。この余裕分を将来の付加年金向けに2階部分に拠出すればよい。拠出金額は自らの自由意思で決めるわけだから、“余裕の決定”が可能となる。

一方、過去に年金保険料を納めた被保険者に対しては、引き続き国の公的機関が給付作業を粛々と進めていく。このようなシナリオのもと、キャッシュフローが滞っていた日本経済に、力強い胎動が始まり、「生きがい年金」の安心を得て経済が盛んに活性化していくのも、必至となる。(完)

(本連載は、月刊誌『ニューリーダー』 2012年9月号〜13年11月号に掲載された小論をベースにしています)

(図表)オーストラリアの公的年金制度

バックナンバー

『連載「生きがい年金」への道(14)/国民会議、議論を生かせず』(2013.10.2)

『連載「生きがい年金」への道(13)/参考にすべき最良の制度とは―先進モデルが示す分かり易さ』(2013.9.2)

『連載「生きがい年金」への道(12)/持ち越される負の遺産』(2013.8.1)

『連載「生きがい年金」への道(11)/出生率の向上とチェック機能』(2013.7.4)

『連載「生きがい年金」への道(10)/制度内手直しで幕引きか―黄信号が灯った年金改革』(2013.6.10)

『連載「生きがい年金」への道(9)/変わる「年金積立金」の運用―問われるリスク管理と透明性』(2013.5.2)

『連載「生きがい年金」への道(8)/負担増に悲鳴上げる経済界―同友会が新年金制度モデル』(2013.4.1)

『連載「生きがい年金」への道(7)/抜本改革か再び弥縫策か―見逃せない8月の決定』(2013.3.4)

『連載「生きがい年金」への道(6)/焦点は支給開始年齢引き上げ―「超長期」移行が条件』(2013.2.6)

『連載「生きがい年金」への道(5)/04年改革が犯した致命的ミス』(2013.1.10)

『連載「生きがい年金」への道(4)/労働人口減と低所得化が脅威』(2012.12.10)

『連載「生きがい年金」への道(3)/未納問題を小さく映す「官製鏡」』(2012.11.7)

『連載「生きがい年金」への道(2)/未納の病根「非正規雇用」』(2012.10.1)

『連載「生きがい年金」への道(1)/具体性なき成長戦略』(2012.9.3)