沢栄の「さらばニッポン官僚社会」

| ■Online Journal NAGURICOM 沢栄の「さらばニッポン官僚社会」 |

連載「生きがい年金」への道(13)/参考にすべき最良の制度とは―先進モデルが示す分かり易さ

(2013年9月2日)

歳入庁構想は生きる

政府の社会保障制度改革国民会議は8月6日、協議内容を取りまとめた報告書を安倍晋三首相に提出した。首相は同改革案の骨子を閣議決定する方針だ。 年金に関しては「給付と負担の世代間・世代内公平の確保」の理念を押し出したものの、焦点の支給開始年齢の65歳以上への引き上げを「中長期的課題」とするなど、改革案の具体化は見送られた。 結果、安倍政権が抜本的な制度改革を行う見込みはなくなり、改革はまたしても先送りされた。

ここで、“先進年金国”のモデルなどから国民会議に期待された、本来あるべき制度改革像を探っておこう。

まず、これまでの改革案のうち、「最低保障年金」を謳ったのが民主党である。同党の改革案の柱は3つ。 1つは「一元化」で、非正規雇用が増加する中、国民皆年金の堅持するためにも、職域ごとに異なる公的年金制度を統合しようというものだ。 そして2つめが一元化した年金制度の1階部分を「最低保障年金」として財源を消費税で賄い、2階部分を所得比例年金とする。 最低保障年金額は月額7万円。充当する消費税率は新たに5%とした(09年衆院選マニフェスト)。 そして3つめが、年金や医療、雇用保険料と税金をまとめて徴収などを扱う歳入庁の新設だ。

長妻昭・元厚生労働相が推進した最低保障年金構想は、09年秋に民主党の政権交代を実現した原動力ともなった。「消えた年金問題」に怒った国民の多くは、その実現に期待した。 だが、当の長妻厚労相は更迭され、生煮えのまま日の目を見ることはなかった。7月の参院選でも最低保障年金案はさっぱり進化せず、国民の関心を引き損なって選挙に惨敗した。

ただ、3つめの歳入庁設置案だけは、実現の価値も可能性もある。前身の社会保険庁による年金資金の流用、「消えた年金」などの不祥事の反省から生まれた日本年金機構だが、依然として年金徴収、年金記録管理、給付などの業務が杜撰で信頼できず、年金徴収の手抜かりは10兆円以上ともいわれるためだ。

みんなの党や民主党の国会議員有志が国会に提出した「歳入庁設置法案(歳入庁の設置による内国税並びに労働保険料及び年金保険料等の徴収に関する業務の効率化等の推進に関する法律案=6月に参院で審議未了)」にも、税と年金など保険料の徴収等を一元的に行う「歳入庁」を設置せよ、という提案が示されている。 事実上の国税庁への統合で、年金の徴収・管理・給付を万全にするための方策である。

内部通報が示す杜撰ぶり

年金資金管理がどれだけ杜撰なのか、筆者のもとにも届いた「年金時効特例法」を巡るある「内部通報」を紹介しよう。

1997年の基礎年金番号導入時に入力ミスなどで5000万件が納付記録から消えた問題が発覚したのは2007年5月。これをきっかけに第一次安倍晋三政権時に受給対象者救済のため年金時効特例法が成立した。 09年7月から年金受給権の時効がなくなり、昨年10月までに約310万件、支給総額約1兆8500億円の処理を終えている。

内部通報は、同特例法に基づき給付の可否を審査する職員A氏からもたらされた。A氏は昨年、時効特例給付を要件の「記録訂正」によらず職員の裁量でいい加減に行われている実態を上司に訴えた。だが、容れられなかったことから日本年金機構の通報制度に従い通報したという。 しかし機構の対応も不適切として昨年11月、総務省年金業務監視委員会委員長宛に「時効特例の考え方」と題する書面を送付した。これを受け、機構内に調査委員会が設置されることとなり、今年1月から3月まで調査を行った。

A氏が問題視したのは、時効特例法は給付の要件を「記録訂正」としているため、支給の可否は記録ミスなど同要件でのみ客観的に判断されるべきものを、実際には裁定請求者の責任の有無を判断基準としている場合が多い点だ。

つまり、「記録訂正」を法律通りに唯一の基準とせずに「請求の遅れ」など「本人責任の有無」をも判断基準とした結果、当局者の裁量一つで支給の可否が決められてしまうケースだ。 こうした裁量の結果、誤って支払われたり、逆に支払われなかったケースは、これまでの処理件数のざっと1割に上るという。

ところが、調査委員会の出した答は「対応は不当ないし不適切でなかった」。これに対しA氏は、「現場は本人責任のあるなしを勝手に解釈して暴走した。自分の出した(不正の)証拠は握りつぶされた」と筆者に語り、調査結果に納得していない。 煎じ詰めれば、この問題も社保庁時代以来の長年の行政慣行、つまり現場の係官の裁量行政が、法律が示す明確な運用指針を無視して恣意的に行われた結果だ。

こうした事態を防ぐためにも、この際、看板を付け替えただけの古い革袋(日本年金機構)に取って代わる新しい革袋(歳入庁)を作る必要があるわけだ。

輝くデンマークの年金制度

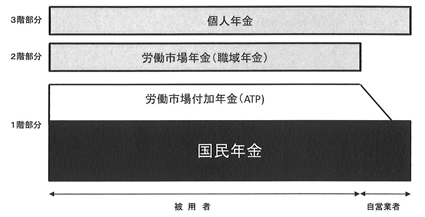

さて、今後の日本の年金制度改革を考えるに際し、海外の先進的な公的年金制度モデルの代表例を取り上げてみよう。まずはデンマークである。 米国大手の年金・財務コンサルティンググループ「マーサー」が発表した「2012年度グローバル年金指数ランキング」でも、デンマークの公的年金制度は調査した18カ国中、Aランクの最高点82.9を獲得している(本連載第8回参照)。

デンマークの公的年金制度は3階建てのピラミッド構造となっている(図表1)。 基底の1階部分の「国民年金」は、全ての居住者に支給される。一般税収によって賄われ、居住年数による定額給付となる。1階部分はこのユニバーサル国民年金と、ATP(労働市場付加年金)で構成される。

国民年金は「40年居住」で満額給付となる。所得制限付き。基礎給付は「本人の稼働所得」が年間26万7800DKK(約462万8000円)を超えると超過分の30%を減額される。 加算給付は年間の「国民年金以外の総収入」が一定額(単身者5万9100DKK、約102万1000円)を超えると超過分の30%が減額される。

一方、ATPは被用者(週9時間以上勤務、公務員を含む)、失業保険手当受給者及び自営業者が対象。基本的に被用者と雇用主からの拠出金で賄われる積立型の年金制度だ。 保険料は勤務時間により三段階に分かれる。フルタイム(月117時間以上)で月3240DKK(約5万6000円)、うち「3分の1を被用者、3分の2を雇用主」が負担する(09年時点)。

基本受給額は国民年金が基礎給付(満額)6万3408DKK(約109万6000円)、加算給付(満額)6万3468DKK(約109万7000円)。ATPの給付額は拠出額と運用収入で賄われる。 ATPは最大で約2万3000DKK(約39万7000円)と、国民年金基礎給付の約36%の水準(2009年時点)で、国民年金の「補足的な給付」とされている。

支給開始年齢は現在は六五歳だが、2024年から27年にかけ段階的に67歳に引き上げる。2030年からは平均余命の延びに連動して引き上げる。

2階部分は職域年金の労働市場年金。雇用主による団体年金保険で、1階部分に上乗せされる。ほとんどの場合、産業別などの企業団体と労働組合が締結する労働協約で同年金について決定され、適用される。 労働協約により被用者が強制加入となっていることからカバー率が高く、フルタイム従業員の9割が加入する。

ATPと同様の積立型の拠出制で、拠出割合は通常、ATPと同じ「被用者が3分の1、雇用主3分の2」。職域年金の多くは、1990年代初めに設立され、拠出率も10%以上に達した。所得比例部分を担うため、そのウェートは高まっている。

貯蓄の必要もなし

3階部分は個人年金。高所得者層にとって定額である国民年金以上の所得を得る役割を2階部分の職域年金や、さらに個人の意思で積み立てられる3階部分の個人年金が果たす。

デンマークでは、年金生活者の所得の6割を一階部分が占める。ATPの比重は比較的低く、老齢年金受給者の収入の6%程度。高所得層が厚くなるにつれ、私的年金の重要性が高まっている。

デンマークの公的年金制度の創設は1891年に遡る。ビスマルクが社会保険方式により年金制度を初めて導入したドイツのわずか2年後だ。社会の貧困が描かれたアンデルセンの「マッチ売りの少女」。それが世に出てから約半世紀後であった。

産業資本主義の勃興期にあり、労働者を対象に社会保険方式で始まったドイツの年金制度に対し、デンマークでは当初から生活に困窮している高齢者を対象に、税を財源とする年金制度が採用された。 「国民皆年金」の思想が早くも垣間見える。高福祉国家に向かう第一歩であった。 その後、1956年には旧制度に代え国民年金制度が発足。64年には、全ての国民に定額の年金が支給されることになる。

デンマーク方式の優れた特性の一つは、外国人にも「40年間居住」の条件を満たせば65歳から国民年金を満額受け取れる「グローバル性」にある。国民も15歳から65歳まで少なくとも3年間デンマークに居住していれば受給資格が得られる。 そして「居住」には海外赴任や海外留学も含まれるため、デンマーク国籍があれば海外で働いたり勉強したりして不在でも、国民年金を受給できる。

最近、知人の経営者がデンマークに旅行した印象を筆者にこう語った―「一番驚いたのは年金がしっかりしていること。将来の心配がないから国民は貯蓄をしない。生活やレジャーにカネを使ってエンジョイしています」

前出のマーサーによるデンマークの年金制度評価を項目別に見ると、「持続性」が特に優れ86点と2位スウェーデンの73.3点に大差をつけている。因みに日本は「持続性」で28.9点と調査した18カ国中最低のランクである。

分かりやすさが何より

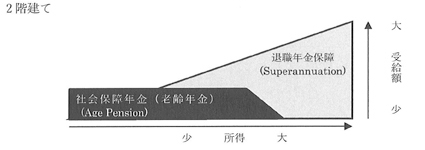

もう一つ、「年金制度の先進モデル」と高評なのが、オーストラリアである。 その特色は、1階部分を生活資力のない高齢者に税方式で生活保障し、2階部分で雇用主に賃金の一定部分の拠出を義務付けて蓄えた年金積立金で、被用者の老後の所得保障をする社会保険方式を採用する簡潔さにある(図表2)。自営業者は任意拠出である。

全額を税で賄う「社会保障年金制度(Age Pension)」は、1908年の創設当初から所得・資産制限付きで、低所得・無所得高齢者向けに設計された。その後、遺族年金などが加えられ、社会保障年金の充実が図られる。 社会保障年金は、退職前の収入や納税額に関係なく一定額が支給される。ただし一定以上の所得や資産がある者は減額もしくは停止される。

これに対し、2階部分の「退職年金保障(Superannuation)」は、雇用主への強制積立方式により被用者の社会保障年金を補完し、老齢年金を充実する狙いで1922年に創設された。

雇用主は、被用者の基本収入の九%を退職年金基金に拠出することを義務付けられている。被用者に拠出義務はないが、自主的に上乗せ拠出することは可能で、任意拠出で私的年金を充実する道が開かれている。

積み立てられた退職年金基金は民間の金融機関などが運営する。2005年7月からは積立・運用を行う基金を、それまでの雇用主に代わって被用者自らが選択することが可能になった。

社会保障年金の支給開始年齢は65歳。支給要件は、原則として連続10年以上オーストラリアの居住者であることだ。基本受給額は、単身者で2週で689豪ドル(約6万2000円)、夫婦で2週で各519.4豪ドル(約4万5700円)。 マーサーによる年金制度ランキングではデンマーク、オランダに次ぎ第3位の高評価を得ている。

整えられた安心設計

もう二つ、マーサーのランキングで2位のオランダ(前年まで2年連続で1位)と同6位で専門家の評価が高いカナダの制度を見てみよう。

オランダは3階建て制度で、1階の全国民共通の基礎年金部分は法定最低賃金の70%(単身者)水準の年金額を給付し、2階部分はこれを補完する職域年金、3階が個人年金、という仕組みだ。 1階の「国民保険」の財源は給与比例の賦課方式で徴収する社会保険料で、徴収金額が給付金額を下回る分は一般税収で賄う。2階部分は通常、労使折半拠出の企業年金と公務員年金、3階部分は個人や自営業者が保険会社と契約する個人年金となっている。

カナダは2階建て制度で、1階の基礎年金(OAS)は全額税を財源に全国民に対し定額給付する。2階が所得比例年金で被用者、自営業者が対象だ。 2階部分の保険料率は9.9%、被用者は労使折半で、自営業者は課税所得の9.9%相当額を負担する。OASは18歳以降通算40年以上カナダに在住した場合などに満額受給できる。 満額給付で2011年現在、月額は540カナダドル(約5万800円。ただし所得に応じて減額)。

以上、先進年金4カ国の年金制度を総括すると、いずれも 1. 簡潔で分かりやすい、2. 税を活用し、国民全体が基礎年金を受給できるよう工夫されている―という特色を持つ。 うちデンマーク、オーストラリア、カナダの3国の基礎年金は税で賄う。国民が安心してリタイア後の年金生活を迎えられる“安心設計”が国民に分かりやすく整えられているのである。

(注)各国年金制度の内容については主に公益財団法人「年金シニアプラン総合研究機構」編『年金と経済』Vol.31および『世界の年金情報』に準拠した。

(図1)デンマークの年金制度

(図2)オーストラリアの年金制度

バックナンバー

『連載「生きがい年金」への道(12)/持ち越される負の遺産』(2013.8.1)

『連載「生きがい年金」への道(11)/出生率の向上とチェック機能』(2013.7.4)

『連載「生きがい年金」への道(10)/制度内手直しで幕引きか―黄信号が灯った年金改革』(2013.6.10)

『連載「生きがい年金」への道(9)/変わる「年金積立金」の運用―問われるリスク管理と透明性』(2013.5.2)

『連載「生きがい年金」への道(8)/負担増に悲鳴上げる経済界―同友会が新年金制度モデル』(2013.4.1)

『連載「生きがい年金」への道(7)/抜本改革か再び弥縫策か―見逃せない8月の決定』(2013.3.4)

『連載「生きがい年金」への道(6)/焦点は支給開始年齢引き上げ―「超長期」移行が条件』(2013.2.6)

『連載「生きがい年金」への道(5)/04年改革が犯した致命的ミス』(2013.1.10)

『連載「生きがい年金」への道(4)/労働人口減と低所得化が脅威』(2012.12.10)

『連載「生きがい年金」への道(3)/未納問題を小さく映す「官製鏡」』(2012.11.7)

『連載「生きがい年金」への道(2)/未納の病根「非正規雇用」』(2012.10.1)

『連載「生きがい年金」への道(1)/具体性なき成長戦略』(2012.9.3)