沢栄の「さらばニッポン官僚社会」

| ■Online Journal NAGURICOM 沢栄の「さらばニッポン官僚社会」 |

連載「生きがい年金」への道(12)/持ち越される「負の遺産」

(2013年8月1日)

「マクロ経済スライド」を見直せ

現行の公的年金制度の最大の問題は、「持続可能性」にある。「このままでは制度は長くは持たないだろう」と見られているのだ。

ただ、インフレ目標を掲げるアベノミクスは円安株高をもたらし、年金運用を改善させ、現行制度の寿命を延ばした。 今回は、前回に続き現行制度を強化する“制度内改革”について考えてみる。

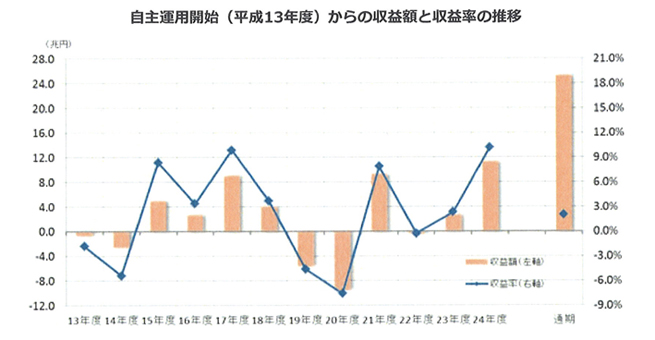

アベノミクスが引き起こした円安株高効果が年金分野に顕著に表れたのが、公的年金の運用実績だ。年金積立金管理運用独立行政法人(GPIF)による国民年金と厚生年金の2012年度積立金運用益は11兆2222億円、運用利回りは10.23%と、いずれも想定外の過去最高を記録した(図1)。 リーマン・ショック時の08年度が9.3兆円の運用赤字、運用利回りがマイナス7.57%だったのと比べ隔世の感がある。

運用実績は安倍政権が発足した昨年11月から急速に改善。団塊世代の大規模退職などへの年金給付増から4年連続で続いた毎年4~6兆円の積立金取り崩し状況を劇的に好転させた。 運用収益を引き上げた起動力は、2~3割増となった内外の株式、次いで外国債券。13年3月末時の運用資産額は、120兆4653億円と前年同月比6.8兆円超増加した。

GPIFは6月に年金運用の基本となる資産構成割合を変えた。市場環境の変化に合わせ、日本国債など国内債券の比率を引き下げる一方、活発化している国内株式を引き上げている。この先、きめ細かい分散投資でリスクをしっかり管理していけば、さらに運用収益が期待できる。

しかし、こうした朗報の半面、年金問題の構造は依然、変わっていない。急速な高齢化に伴い膨らむ一方の年金給付―。まずはこの抑制が最大の課題となる。

当面の改革第1弾は、「100年安心年金」のシナリオの手直しだ。2004年年金改革で柱とされた「マクロ経済スライド(年金給付水準を自動調整する仕組み)」は給付額を抑えるため、給付額をインフレ率から0.9%分を引き下げることとしているが、これをデフレ下でも機能するように改めることである。 同スライドはもっぱらインフレ経済を想定したために、デフレ下では発動できず、役に立たなかったのだ。インフレだと、たとえば1.2%の物価上昇の場合、年金給付額は0.3%増に抑制される。

経済前提の立て方がそもそも慎重を欠き、甘すぎたのである。厚生労働省幹部も「デフレを念頭に置かなかったのはまずかった」と認める。このマクロ経済スライドをデフレにも対応できるようにすれば、あらゆる物価変動に応じた年金給付額の自動的な調整が可能となる。

さらに一歩を進めて、政府・日銀がインフレ目標とする2%を超えた場合の1%超の自動調整率も別途、考えるべきだろう。たとえば2.5%のインフレ率となった場合、年金額は1%分引いて「1.5%増」とするといった手法だ。年金の物価連動型自動調整機能がうまく働けば、年金の給付増は抑えられる。

情報を「見える化」せよ

制度内改革の二つめは、情報を分かりやすく公開する「見える化」だ。 年金不信の大きな原因が、年金情報の分かりにくさにあることは疑いないからだ。制度が国民、厚生、共済年金などに分立している上、簡潔でなく分かりにくい不透明性が年金への不信・不安を生んでいるのだ。

ある40代の自営業者は「年金は複雑で分かりにくい。私らは国民年金(保険料)を納めているが、今の制度で果たして元が取れるのか。将来、制度が変わって支給額が減ったりして払い損をするのでは、と心配です。結局は年金の制度がよく分からないことが不安なんです」と率直だ。

情報公開(ディスクロージャー)は、民主主義の制度的根幹である。「官尊民卑」の風土の日本では、米国の1966年施行に遅れること35年、ようやく2001年4月に情報公開法が施行された。 しかし、情報公開の実態は「形式ばかり」とか「制限付き」、あるいは元の政府資料が分かりにくく作られていて、国民の「知る権利」に応えていないといった批判が絶えない。そもそも国民に分かりやすく知らせようというサービス精神が、官僚に欠けているのだ。

とりわけ財務省が表記する専門用語は、当の年金専門研究者でさえ誤解させられることもある。

そこを突いたのが、5月の国民会議に提出された西沢和彦委員(日本総合研究所上席主任研究員)の意見書である。 「等身大の年金財政および制度の姿を国民に伝えるよう、情報提供のあり方を根本的に改めるべき」とした上で、問題点の一例に財務省作成の「国の財務書類」を挙げた。 「年金積立金が減ると、財政が健全化したかのような逆のメッセージを発信している」といい、これが国民をミスリードしていると指摘した。

問題の財務書類とは、厚労省所管の年金特別会計の厚生年金勘定である。委員が指摘したのは、その貸借対照表に書かれた公的年金の負債についてだ(図2)。

年金の〈負債の部〉に「公的年金預かり金」=厚生年金資金の積立金が、「負債」とみなされ記録されている点を問題視したのだ。

なるほど、年金積立金は「負債」とは逆の「資産」と考えるのが普通だ。資産勘定にこそ記載すべきで、負債に分類すれば委員の指摘の通り「年金積立金が減れば負債が減り、年金財政が健全化しているかのような逆メッセージを発信する」結果となる。

そこで筆者も財務省主計局担当官にこの点を質したところ、担当官は「財務省ホームページの『国の財務書類』ガイドブックで説明してある」と言う。そこで、ガイドブックを見てみると―負債として計上されたカラクリが分かった。

年金積立金については「運用寄託金」などの「資産」として保有する一方、将来の給付に当てる「公的年金預かり金」として当該資産に見合う金額を「負債」に計上しているのだ。 つまり貸借対照表〈資産の部〉にある運用寄託金110兆円超と現金・預金などが年金積立金に該当するわけである。

しかし、それならば「運用寄託金(積立金に相当する資産)」などと分かりやすく記載すべきだ。 それをぶっきらぼうに「運用寄託金」とだけ書けば、読み手は〈負債の部〉を見て「積立金が取り崩されれば年金負債を減少する」と錯覚してしまう。 情報開示の仕方は、このように分かりにくいのだ。これを簡潔に分かりやすく「見える化」していかなければならない。

「マクロ経済スライド」の機能発揮と、年金不信・不安を払しょくする「分かりやすい情報開示」は、いずれも改革の基本だ。

支給開始年齢引き上げが焦点

さて、政府の社会保障制度改革国民会議は、6月13日の会合で最低保障年金の創設を求める民主党の年金制度改革案を棚上げすることで大筋合意した。 清家篤会長(慶應義塾長)は「遠い将来に可能になるかもしれない話とそうでない話を分けて議論するのが建設的」との考えが大方の合意を得られた、と述べた。 同会議は設置期限とされる8月21日までに医療、介護、子育てを含む社会保障制度全般を協議し、まとめなければならない。その立場から、当面の懸案解決を第一とせざるを得なかったと思われる。 ともあれ、この段階で年金制度の改廃を含む制度改革に踏み込む可能性は後退した。

一方、清家会長はインタビューで「国民皆保険・皆年金ができた昭和36年頃の平均寿命は男性65歳、女性70歳で、退職後の余生は今よりずっと短かった。そう考えると、75歳が年金支給開始年齢でもいい」(産経新聞6月7日付)と語っている。

清家会長と大方の委員の胸中には、次のようなシナリオが芽生えているに相違ない。デフレからインフレ経済に転換する中で現行制度を長持ちさせ、年金の支給開始年齢を現行の65歳から少なくとも68歳以上に引き上げるべきではないか、と。

超高齢社会に対応するには現在の年金制度では、3つの財源対策しかない。1. 保険料の引き上げ 2. 給付費の引き下げ 3. 支給開始年齢の引き上げ、である。

このうち1. は、04年改革で保険料の上限が決まって固定された。国民年金、厚生年金とも2005年度から17年度まで年々保険料を上げ、17年度に国民年金が月1万6900円、厚生年金が年収(総報酬)に対し18.3%(事業主と本人が折半)の上限に達する。それ以後はこの上限で固定される。

18.3%の厚生年金保険料率は米国の2倍近い。サラリーマンの負担感は重く、これをさらに引き上げることは考えにくい。

そうなると、財源対策で残るのは、2. の給付費引き下げと、3. の支給開始年齢引き上げだ。このうち給付費引き下げは、前述したように所得代替率を置き換えたマクロ経済スライドを適用することで、徐々に実現できる見通しが出てきた。

さらに高所得高齢者の給付減も、現実的な方策として検討されよう。長年の懸案とされる、保険料を納めていないのに年金受給できる専業主婦の第三号被保険者に対する給付廃止問題も当然、浮かび上がるだろう。

しかし、協議の中心が支給開始年齢の引き上げになることは間違いない。日本は世界で最長寿国となっている上、米、英、独のような先進主要国は高齢化に伴いこれを相次いで67歳~68歳に引き上げている事情もある(本連載第6回参照)。

問題は「何歳に、いつから引き上げるか」だが、重要なのは引き上げまでの「決定―開始―完了」の移行期間を米英並みに超長期の40年前後とすることと、デンマークのようにその後も支給開始年齢を平均寿命の延びに連動して引き上げる仕組みを作ることだ。

米国では支給開始年齢引き上げまでの移行期間に実に44年、英国も39年かけている。超長期の制度設計にしたのは、国民は将来の生活設計を早くから描いて経済的に準備できるように、との政策的配慮からだ。

構造問題解決は制度改革で

ところで、ここで制度改革に備え、年金制度の構造的な問題を改めて列挙しておこう。

現行制度を前提とする限り、せいぜい弥縫策に留まり、根本的な解決は期待できない。国民会議もおそらく“制度内改革”を超えることなく、支給開始年齢の引き上げ等で任務を終了するだろう。

以下の問題は、引き続き「負の遺産」として次の改革の機会を待つこととなる。

- 国民年金の空洞化―雇用形態が変化し、国民年金(第一号被保険者)が、自営業者中心から非正規雇用者が加入する年金制度に。しかし未納率が若者の非正規雇用者を中心に4割強を占め、財源を厚生年金保険料収入と税金に大きく依存。自前では給付を賄えない。

- 低年金・無年金者の増加、生活保護への駆け込み―老齢基礎年金の平均受給額は月5.4万円、無年金見込み者を含めた無年金者は推計で最大118万人。生活保護受給世帯数は3月まで過去最高を更新した後、157万世帯超で高止まり。

- 年金制度が雇用・就労・生活に影響―雇用形態や就労の立場で年金制度の適用が変わり、年金負担、将来の給付・生活を左右。保険料を負担しない専業主婦への優遇に批判。

- 年金不信・不安―年金の給付と負担に世代間格差。若者層に“保険料払い損”の不安。被用者年金の職域ごとの分立と官民格差、正規非正規雇用格差。国民年金の低額批判、破綻不安。

- 制度の持続可能性に不安―予想を超える少子高齢化。長期にわたる労働力人口減と財源不安、制度の複雑さと不透明性不安、将来の給付・生活不安。

以上の現行制度への国民の不信・不安は制度の欠陥が誰の目にも分かるほどに露呈し、揺らいできたことによる。1961年に国民年金が創設されてから半世紀余り。制度発足当時の社会経済の状況は様変わりした。

時代の急速な流れに、現行の年金制度はもはや適応できていない。改革が必要なのは明らかだ。次回は、公的年金制度を巡る海外の“年金先進国”の動向を紹介しよう。

(図1)

(図2)

バックナンバー

『連載「生きがい年金」への道(11)/出生率の向上とチェック機能』(2013.7.4)

『連載「生きがい年金」への道(10)/制度内手直しで幕引きか―黄信号が灯った年金改革』(2013.6.10)

『連載「生きがい年金」への道(9)/変わる「年金積立金」の運用―問われるリスク管理と透明性』(2013.5.2)

『連載「生きがい年金」への道(8)/負担増に悲鳴上げる経済界―同友会が新年金制度モデル』(2013.4.1)

『連載「生きがい年金」への道(7)/抜本改革か再び弥縫策か―見逃せない8月の決定』(2013.3.4)

『連載「生きがい年金」への道(6)/焦点は支給開始年齢引き上げ―「超長期」移行が条件』(2013.2.6)

『連載「生きがい年金」への道(5)/04年改革が犯した致命的ミス』(2013.1.10)

『連載「生きがい年金」への道(4)/労働人口減と低所得化が脅威』(2012.12.10)

『連載「生きがい年金」への道(3)/未納問題を小さく映す「官製鏡」』(2012.11.7)

『連載「生きがい年金」への道(2)/未納の病根「非正規雇用」』(2012.10.1)

『連載「生きがい年金」への道(1)/具体性なき成長戦略』(2012.9.3)