沢栄の「さらばニッポン官僚社会」

| ■Online Journal NAGURICOM 沢栄の「さらばニッポン官僚社会」 |

連載「生きがい年金」への道(9)/変わる「年金積立金」の運用―問われるリスク管理と透明性

(2013年5月2日)

環境急変に対応し運用見直し

アベノミクスに反応して金融資本市場の相場が急変する中、公的年金の積立金をどう運用するかに注目が集まってきた。 5年連続して取り崩しが続く積立金状況に対し、運用法を変えることで収益増を実現し、年金財政を大きく好転させる可能性が高まってきたためだ。

実際、年金資産の運用は改善方向にある。 厚生年金と国民年金の積立金を運用する年金積立金管理運用独立行政法人(GPIF)では、国内外の債券、株式や短期資産に分散投資している。 GPIFによれば、2012年10~12月期の運用成績は前4~9月期のマイナスから一挙に5兆1352億円の収益増になった。四半期別の黒字額で過去二番目の大きさだ。 5兆円といえば、13年度の積立金取り崩し計画額4.6兆円を穴埋めできる金額である。

なぜ、運用益が急増したのか。答えは昨年11月に始まったアベノミクス効果だ。円安・株高の進行で国内株式や米ドルなど外貨建てで運用している外国債券や外国株式の評価益が膨れ上がった。 さらに黒田東彦日銀総裁・岩田規久男副総裁の“クロイワ・コンビ”が就任後、4月4日に発表した超金融緩和政策は市場を驚かせ、一気に円安・株高が進んだ。

目まぐるしい展開を受け、GPIFは年金積立金の運用指針を見直さざるを得ない状況だ。

GPIFの運用規模(2012年末)は120兆円にも上る。世界最大規模の機関投資家だ。 しかし運用資産の構成は、2004年度から変えておらず、会計検査院からも機動的に見直す必要が指摘されていた。

GPIFも今年中には運用指針を見直し、市場環境の変化に対応する方針である。

運用資産の構成変更に際しては、年金積立金の性質を考慮しないわけにはいかない。 年金積立金は国民が自分の老後の生活のために若い頃からコツコツと納めてきた資産であり、その運用はなにより損失を避ける「安全第一」でなければならないからだ。 年金運用に際し「安全性重視」は当然であり、投資家の資金運用と同じであっていいはずはない。

現在の年金積立金の運用指針には二つの特徴がある。 一つは、「分散投資」を基本にしていることだ。運用先を分散せずに特定先に絞れば、失敗のリスクが高まる。リスク管理上、分散投資が基本となるのは当然だ。

二つめは、分散投資する上で長期的な観点から安全かつ効率的な運用をする。そのためには、国債を中心に運用すべし、となる。「国際は一番の安全資産」との考えからだ。 いや、国債偏重は安全性の評価からばかりでない。巨大な年金の原資は、国のすべての公的事業を動かす資金源ともなるからである。国は年金資金で国債を買ってもらわなければならないのだ。

因みに2001年に自主運用が始まるまで、年金資金は郵便貯金と共に全額、大蔵省(現財務省)の特別会計に預託する義務が課されていた。 同省はこれを財政投融資に使ってきた。つまり、年金資金は国の最大の財投資金として活用され、旧道路公団のような特殊法人や、特殊法人を衣替えした独立行政法人(独法)、政府系金融機関、地方の第三セクターなどに投融資されたのだ。 言い換えれば、自動投入される大規模な年金資金が、中央省庁から毎年天下り先を迎える公的事業を賄っていたのである。 年金積立金は「安全資産」を表看板に財投を通じ国の事業に転用されてきたのである。この年金の転用・流用問題については後述する。

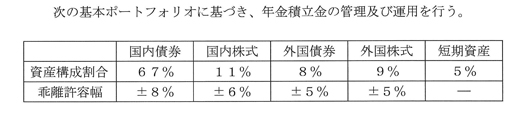

ともあれ、「安全性重視」の年金資産構成割合は現在、(図表1)のように定められており、年金積立金はこの「基本ポートフォリオ」に従い、「国内債券67%」を軸に分散運用されている。

鍵を握る「第三の矢」

年金積立金を主に日本国債を購入して運用すること自体は、日本国債の信用が維持されている限り問題にはならない。米国では年金積立金を全額、米国債で運用しているほどだ。

前民主党政権で、2010年に原口一博総務相(当時)が、年金資金も郵貯・簡保資金と同様に新興国の成長性のあるインフラ事業などに投融資すべきとの考えを声高に唱えたのに対して、長妻昭厚労相(当時)があくまで堅実かつローリスクの運用を旨とすべしと反論したのは記憶に新しい。

こうしたいきさつを経て、アベノミクスが誘発した市場環境の急変が、GPIFに10年ぶりに基本ポートフォリオ変更を促した。 日銀が新たに打ち出した量的金融緩和策は“黒田ショック”となって世界的に波紋を広げ、世界の為替・株式市場を揺さぶった。 国内株式の高騰と国債の利回り低下を前に、世界最大の公的年金運用をどういう構成と方法でやっていくべきかが、年金財政の立て直しに直結する大課題として突きつけられたわけだ。

ただ、いまGPIF内で浮上している「運用資産構成の毎年の見直し」は、欧米から見ればむしろ当然のことだ。市場は常に変動するものだし、遠い先行きを見通すことは不可能だからだ。

アベノミクスにしても肝心の「第三の矢」となる成長戦略はまだ描かれていない。 日銀による長期国債の購入拡大が財政を一段と悪化させるなら、「政府の信用失墜・国債暴落=日本経済の“失墜”」もあながち否定できない。 だが、それよりも起こる可能性が高い悪いシナリオが、スタグフレーション(不況下の物価高)だ。

「2年内に2%」の政府・日銀の物価目標は10%への消費増税の影響もあり達成できそうな気配だが、景気回復が輸出産業を超えて広がらなければどうなるか。 賃金増・所得増が拡大し、国内消費が活発になってようやく好循環が生まれ、景気の持続的な本格回復は可能となる。 物価だけが上がり、賃金・所得が増えなければスタグフレーションが待ち受ける。

確かに、大胆な金融緩和を狙った「第一の矢」は的を見事に射た。「第二の矢」の機動的な財政政策は、公共事業を中心に既に実施されている。 ただ、金融市場は沸き立っているが、実体経済で顕著な変化が出てきたのは土地やゴルフ会員権、高級腕時計や宝石など「富裕層市場」に限られる。

非正規雇用者が全雇用者の三分の一を超える中、景気の本格回復の展望はなお得られていない。 その一方で、来年4月と再来年10月に実施予定の消費税率10%への段階的引き上げだけが現実問題として眼前に迫っている。 これが消費を冷やし、景気回復の足を引っ張ることは間違いない。

この負の効果を防いで景気を本格回復させるには、「第三の矢」で経済成長の軌道に乗せるか、消費増税を延期するほかないだろう。 この“転換期経済”の方向が、年金財政を左右し、運用のあり方にも影響を及ぼす。

運用の不変のポイント

さて、年金の資産運用に話を戻そう。ここで、押さえておくべきポイントが三つある。

一つは、資産運用の評価については、たとえば5年、10年単位の長期で判断することだ。 資本市場は常に爆発・炎上しやすい。運用収益率は短期的には極端に変動することが多い。 短期的に、単年度の収益率で結果評価をすれば、つい近視眼的になって判断を誤りかねない。

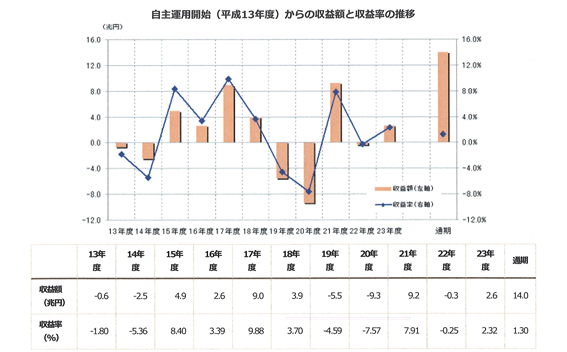

(図表2)を見てみよう。市場の変動を受け、毎年度の運用収益の凸凹は激しさがわかる。 2001年度~11年度の間、収益を上げた年が6年、損失を出した年が5年。プラスマイナスほぼ半々の成績だ。

だが、過去11年間を通期で見ると14兆円の運用収益を上げている。この間、リーマン・ショックでマイナス7.56%の損失を出した時もあったが、通期では「収益率1.30%」のプラスとなっている。 この結果に対する評価は分かれようが、年金資金の運用の組み立てやその評価には長期視点が重要であることを示している。

ポイントの二つめは、一つめとは矛盾するようだが、資産運用の評価には、複眼的に短期ごとの評価・判断も必要だということだ。 市場やメディアは常に短期的な成果を求める。直近の四半期といった、ごく最近の運用実績に目を奪われ、短期的損失を許容しないクセがある。

そこで「いまの市場環境」にことさら敏感に対応した年金運用のあり方も考慮しなければならない。 だからこそ、基本ポートフォリオは毎年見直し、市場変動に即応する態勢を整えておく必要があるのだ。

この見地からすると、国の借金が1000兆円とGDP(国内総生産)の二倍に達した財政危機下にある日本では、リスクが高くなった国債の運用比率の引き下げは当然だろう。 同時に、新興国市場の株式投資といったポートフォリオ替えの考えもクローズアップしてくるだろう。 こうした長期と短期の双方で見る複眼の視点で運用の戦略・戦術を決めるべきである。

とはいっても、年金資産の性質上「安全重視」は変わらない。「ハイリターン・ハイリスク」の選択は問題外だ。 国際的にも評価が高いカナダの年金資金運用の基本ポートフォリオは新興国を含む国内外の株式を主に、先進国を含む内外の債券を組み合わせている。

不信に応える「透明性」がカギ

ポイントの三つめは、国民の年金不信を解き、理解と協力を得るため、年金運用の実態をできる限り分かりやすくする「透明性の徹底」だ。

いま国民にとっての不安は、老後の生活資金と当てにしている年金が「思った通りに貰えるのかどうか」だ。 国民の年金不安・不信は、年金財政の悪化から負担増・受給減が進む“逃げ水年金”のせいばかりでない。 過去に年金官僚が国民には知らせないままに、年金積立金を湯水のごとく浪費した記憶が生々しいためだ。

年金資金が国の財投資金に化ける「転用」のカラクリは前述したが、これとは別の「流用」問題を取り上げてみよう。これが国民に年金不信を植え付けたのだ。

年金官僚たちは大規模年金保養施設「グリーンピア」に象徴されるハコ物(施設)事業を次々に始めたが、ことごとく経営破綻し、ムダ遣いの山を築いた。 この実行部隊を担ったのが、GPIFの前身である特殊法人「年金福祉事業団」だ(2001年解散)。

同事業団はグリーンピアだけで全国に13施設造り、建設費に1953億円を費やした。結局は大損を出して05年度までに廃止・売却されたが、売却総額はわずか48億円。 施設修繕費、職員らの人件費などの運営費や売却のための施設解体の費用も年金積立金から支出された。

サンピア、厚生年金会館など、300に上る「年金福祉施設」も、経営に行き詰まり、2010年度までに売却された。これらの建造に年金財源から1.5兆円超も投入された。

グリーンピアも年金福祉施設も、官僚自らが法令を作って「施設事業ができる」旨定め、“合法的”に建設・運営に乗り出していたものだ。 運営は国の傘下にある公益法人が委託を受けて行う方式が取られた。年金福祉施設の場合、運営する公益法人は全国で94法人に上り、年金官僚らがこれらに天下ったのだ。

2004年には、社会保険庁(当時)が「年金事務費」名目で年金財源からマッサージチェアやゴルフ道具を購入したり、職員宿舎の新築資金や幹部の交際費に充てたことも発覚した。 年金が被保険者への給付以外の邪悪な目的に、臆面もなく流用された。しかし、関係官僚はこうした事業破綻や年金流用の責任を一切取っていない。

国民は、年金官僚の所業から、怒りと共に年金の管理・運用を官僚に委ねておいて「果たして大丈夫か」とリスクを感じているのだ。

超巨額の年金運用に伴うリスクのすべてに対し、厚生労働省、日本年金機構(前身は社会保険庁)、GPIFは説明責任を負っている。 年金業務内容を改善し、国民が分かりやすく安心できるよう「透明性の徹底」を図らなければならない。 同時に、政府は年金財源の流用を一切禁止すべきだ。 官僚が流用する危険がある「年金事務費」などは、年金財源からではなく一般財源から充てる。

とどのつまり、年金管理・運用問題とは、「リスク管理」の問題に行き着く。 目標となる「目標運用利回り」なるものは、本来あり得ない。 なぜなら、運用成績は自分の主体的努力の結果ではなく、選択した株式や債券の市場動向次第で決まるからだ。 とくに株式は変動が激しく、債券に比べ予測が非常に困難である。それは自分のコントロール外にあって、他律的に決まっていくものであり、「願望」の域を出ない。到底、「目標」にはなり得ない。

だから「目標運用利回り」という文言も、他の表現に置き換えなければならない。 株式を例にとれば、短期の予測は当てずっぽうでしかない。 成長を見込める長期投資だからといって、予測を「目標」にすり替えてはならない。 願望に過ぎないものは書かない方が誠実である。 代わりに運用に対する「リスク管理」を詳しく明らかにすべきだ。それも最悪のケースを想定して、防波的なリスク管理法を公表するべきである。

こうしたコンセプトと計算根拠、リスク管理法を分かりやすく国民に示す「透明性」の確保こそが、公的年金行政を担う厚労省と、100兆円をゆうに超える年金財源を管理・運用する機関投資家=GPIFが、しっかり果たさなければならない説明責任である。

(図表1)基本ポートフォリオ

(図表2)

バックナンバー

『連載「生きがい年金」への道(8)/負担増に悲鳴上げる経済界―同友会が新年金制度モデル』(2013.4.1)

『連載「生きがい年金」への道(7)/抜本改革か再び弥縫策か―見逃せない8月の決定』(2013.3.4)

『連載「生きがい年金」への道(6)/焦点は支給開始年齢引き上げ―「超長期」移行が条件』(2013.2.6)

『連載「生きがい年金」への道(5)/04年改革が犯した致命的ミス』(2013.1.10)

『連載「生きがい年金」への道(4)/労働人口減と低所得化が脅威』(2012.12.10)

『連載「生きがい年金」への道(3)/未納問題を小さく映す「官製鏡」』(2012.11.7)

『連載「生きがい年金」への道(2)/未納の病根「非正規雇用」』(2012.10.1)

『連載「生きがい年金」への道(1)/具体性なき成長戦略』(2012.9.3)