沢栄の「さらばニッポン官僚社会」

| ■Online Journal NAGURICOM 沢栄の「さらばニッポン官僚社会」 |

連載「生きがい年金」への道(7)/抜本改革か再び弥縫策か―見逃せない8月の決定

(2013年3月4日)

重要な決定が近づいている。年金や医療、介護などの改革を担う社会保障制度改革国民会議は、設置期限となる8月21日までに現行年金制度の改善にとどめるか、それとも抜本的な制度改革に踏み出すか―。仮に前者に終われば、持続可能な制度の構築はまたしても先送りとなる。

首相が素通りする年金改革

一つ、気になることがある。同国民会議は自公民三党が内閣に設けたものだが、安倍晋三首相に社会保障制度改革への意欲が見えないことだ。1月28日の所信表明演説でも、これに一言も触れずに素通りした。

首相の本心は、参院選を念頭に波乱を避け、現行制度内の手直し「給付減と負担増」で済ませたいかのようだ。

国民会議の協議日程は、すこぶるきつい、余裕がなさすぎる。会長・清家篤慶応義塾長ら委員15人は、7月の参院選から約1カ月後に改革案をまとめなければならない。この間に制度の根幹にかかわる改革で合意に持ち込むのは至難の業だ。制度は基本的に現状のままとし、その目立つ綻びを繕うことが精一杯ではないか。

会長の頭には、“落とし所”として持論の「年金支給開始年齢の引き上げ」や、先送りされてきた高齢者医療の自己負担増が去来していると思われる。

しかし、結果がそうなるとすれば、何のための国民会議だったか。この会議は、欠陥多い現行制度を持続可能な制度に改革するのが本来の目的のはずだ。これを単なる「給付と負担の見直し」でお茶を濁してはならない。一部の委員が表明したように、専門家として論理的、実証的議論を積み上げ、新たな社会保障制度の構築に踏み出さなければならない。現行制度を超えたネクスト・ステップの地図なき報告書は、そもそも意味を持たない。

年金保険料の逆進性

ここで、年金制度はなぜ持続可能な抜本改革が欠かせないかをしっかり確認しておこう。本連載で見たように、公的制度が職業別に分立し給付と負担に格差、すなわち不公平性を生じていること。さらに若者に増えている非正規雇用と正規雇用の年金格差、高齢者と若者の世代間格差、対外的に働いていない専業主婦(第三号被保険者)が保険料を全く納めていないのに受給できる“特権”―といった目に見える不公平性が挙げられる。

もう一つ、死角に隠れている重大な制度的欠陥がある。

それは年金保険料の逆進性だ。消費税は商品・サービスに一律に税率がかかるから低所得者に負担が重くなる「逆進性」が問題となる。ところが年金保険料の逆進性の方は、話題にもなっていない。問題が見えにくいからだろう。

国民年金を例に挙げれば、月々の保険料の支払いは定額である。所得の多少にかかわらず現在、月に約1万5000円かかる。貧しい者ほど、この負担がこたえる。国民年金加入者の主体は、いまや非正規雇用者だから、貧しい若者の非正規雇用者が豊かな高齢層を支えている構図となる。

ある大学生が、「国民年金に入っているのか」と聞いた筆者に吐き捨てるように言った―「あんなものやってられない!」。その意味するところは、一つには将来きちんと約束通りに受給できるのかという年金不信。もう一つは、学生の文無しの身で月々“大金”を払えるか、という経済事情である。

この厳しい経済事情こそが、年金保険料の逆進性を反映する。「負担に応じた給付」が社会保険の原則であるなら、保険料負担は一律ではなく所得に応じていなければならない。この点で、現行の国民年金制度は貧しい人ほど負担が重くなる逆進性の欠陥を抱える。

この根本的な不公平性を放っておくわけにはいかない。

「基礎年金」は虚構の土台

そもそも社会保険料負担に「逆進性」があることが、問題なのである。なぜなら社会保険は本来、「給付」と「負担」の関係が「給付にふさわしい負担」となるよう、バランスが取れて公平でなければならない。所得により不利益を被ったり、職業に応じて差別されてはならないのだ。

ここで公的年金制度の底辺にある「基礎年金」と財源問題を見てみよう。まず、基礎年金とは何か。

日本の公的年金制度は、国民年金、厚生年金、共済年金が縦割りで分立し、一階が国民年金、二階がサラリーマンの厚生年金と公務員の共済年金、三階が企業年金、共済年金職域加算となっている。「基礎年金」は分立する年金原資の基底を成すが、名前だけで独自の財源があるわけではない。ここが注意ポイントだ。非正規雇用者や自営業者、無職者、学生ら第一号被保険者が加入する「国民年金」が「基礎年金」の金額に相当する。この国民年金部分を、公的年金一階部分に共通の「基礎年金」としているのである。

ところが、国民年金の保険財源を見ると、これを賄っているのは、国民年金被保険者ではない。主にサラリーマンが納めた厚生年金と公務員が納めた共済年金の保険料である。国民年金自体は収入減から赤字のため、サラリーマンや公務員の納付する保険料財源を主要原資としている。そして基礎年金の2分の1を税金で賄い、これで国民年金財源をやり繰りしているのだ。

つまり、年金の一階部分とされる基礎年金の実態は厚生、共済、国民各年金財源と税金の寄せ集めなのである。基礎年金は、いわば名前だけの「虚構の年金」と言ってよい。しかも本連載(2)で明らかにしたように、国民年金保険料の未納率は納付免除者を加えると全体の約7割にも達し、とどまるところなく空洞化が進み、これが公的年金制度全体を蝕んでいるのだ。

前述した通り、国民年金を受ける第一号被保険者は現在、所得に関係なく定額の保険料(今年4月から60円アップの月1万5040円)を納めなければならない。ところが、サラリーマンなど第二号被保険者の負担額の方は不透明で、負担する本人にも正確には分からない。これは、基礎年金相当部分と報酬比例部分を合わせ、報酬比例の負担(現在、労使負担合計で給与の約17%)となって、収入に合わせ時と共に変わるからだ。サラリーマンは、毎月の給与明細を見て「今月はこれだけ払った」と知るほかない。この支払いのうち基礎年金部分にどれくらい充てられるのか、当のサラリーマンは全く知らされていない。

このように社会保険にもかかわらず、保険料負担額さえはっきりしていない。それなのにサラリーマンは、給与から毎月決められた定額が天引きされている。保険料は、負担(所得)能力に応じて負担するのが本来の姿のはずだが、国は“取れるところから取る”。つまりサラリーマンの給与・ボーナスの標準月額から天引きし、基礎年金部分に資金を供給して国民年金をも賄っているのが現状だ。

国民年金の保険料納付率が異常に低いことを見れば、国民年金は受給者ではないのにサラリーマンが事実上、肩代わりしているのである。国民年金は自立できていない。サラリーマンらに支えられて辛うじて存続しているのだ。

社会保険で「国民皆年金」は無理

では、国民年金保険料を納めない人たちが、年金を貰えなくなっても「払っていないのだから仕方がない」といえるだろうか。「負担なければ給付なし」は当然で、自業自得だ、同情の余地もない―などと、はねつけられるだろうか。

それならば、専業主婦(夫)が年金を貰うのは問題ではないのか。「国民皆年金」なのだから、保険料を納めない人でも何がしかの年金を受け取ってむしろ当然ではないか―こういう反論も出てこよう。

年金財政面からいえば、国民年金の保険料未納者は全く貢献していないかといえばそうではない。消費税など税金を負担していることで年金給付に関わり、役立っている、といえるのだ。

厳密な意味で言えば、現行公的年金制度は国が謳う「国民皆年金」に反する。

日本は全国民に老後の所得保障を与える「国民皆年金」を1961(昭和36)年に国民年金制度を発足させて実現したとされる(「国民皆保険」は1958年の国民健康保険制度導入で実現)。これが国の大看板だ。

ところが、「国民皆年金」と称しながら、現状は低所得者の増大などから保険料を払えず、「年金を貰えない」無年金者や低年金者が増え続けて止まらないのだ。これでは「まやかしの国民皆年金」である。看板に偽りありで、制度を内外に誇るわけにはいかない。「国民皆年金」はまだ、成就していないのだ。

ここに二つの疑問が浮かび上がる。社会保険で「皆年金」を実現しようにも、低所得層は保険料の支払いもままならないことからどだい、それは不可能ではないか。「国民皆年金」を実現するつもりなら、基礎年金部分は税金で賄うしかないのではないか―。

肝心なポイントは、社会保障財源が社会保険料であろうと税金であろうと同じ国民負担であり、その負担総額も同じだということだ。双方とも強制もしくは任意(消費税)で徴収され、同じ使用目的に使われるからである。

つまり、同等の負担なのだから、国民はその一方を選ぶに際してはどちらが公平性や簡明性(分かりやすさ、扱いやすさ)、利便性(利用しやすさ)に優れているか、を考えればよいはずだ。

高所得者の給付見直しへ

国民会議に「与えられた時間」は少ない。これまでの議論の中で、「質の高く持続可能な社会保障制度の構築を目指すべき」とか「保険料と税の役割分担を明確にすべき」といった、抜本改革を視野に入れたまっとうな意見も出された。

とはいえ、国民会議は足元にある現行制度の目立つ綻びも見過ごすわけにいかない。その場合、改善テーマの一つは、「高所得者の年金給付の見直し」となるだろう。

長い間、懸案とされた年金給付額を物価にスライドさせる仕組み「マクロ経済スライド」は、デフレ下で適用が遅れていたが、ようやく発動に向けた地ならしをした。厚生労働省は1月、2013年4月から9月までの年金額を昨年度の月額水準(国民年金で満額6万5541円)に据え置く、と発表した。

これは昨年の全国消費者物価指数が前年に比べ変動しなかったことを受け、前年度と同額にしたものだ。同省は同時に、2000年度から02年度にかけ物価下落にもかかわらず、特例法でマイナスの物価スライドを行わず年金額を据え置いたことから、本来の年金額より2.5%高い水準で支払われていた「特例水準」を解消すると発表した。10月施行の法律に基づき、今年12月支払い分から引き下げ調整する。

このように現役世代の負担を軽くし、「世代間不公平」を和らげる「マクロ経済スライド」の考えが適用されるようになり、動き出した。安倍新内閣による「物価目標2%」政策が実現すれば、本来、物価上昇をベースに想定した「マクロ経済スライド」がようやく発動され、実効性が表れるだろう。

「マクロ経済スライド」は年金給付水準を自動調整する仕組みで、2004年改革で導入された。しかし、賃金や物価の上昇に合わせた給付を想定したため、デフレが続いてシナリオが狂い、機能しなかった経緯がある。デフレですっかりおかしくなっていた年金財政に、一条の細い光が差し込んだわけだ。

「支給開始年齢引き上げ」必至

ともあれ「高所得者の年金給付の見直し」は避けられない。すでに民主党政府の社会保障審議会年金部会でも、取り上げられた。所得格差が広がり、高齢化が急速に進む中、見直しは当然と見られている。 ただ、現在の受給者に対して「支給調整」する場合、「世代間公平」の観点からは「よし」とされるが、憲法二九条で保障された財産権侵害(「財産権は、これを侵してはならない」と規定)の可能性が出てくる。それとの絡みで、高所得者に対しては社会保険ではなく税金で調整するのがスジ、との意見もあり、合意まで一筋縄でいきそうにない。

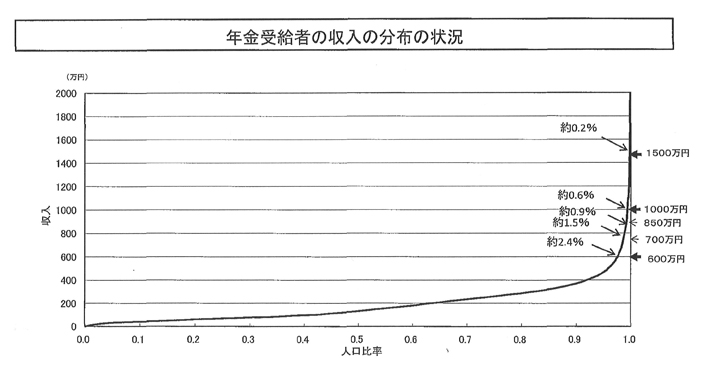

これまでの社会保障審議会年金部会の審議では、そもそも年金額の調整を受ける「高所得者」の基準について「年金収入がなくとも生活できる程度に高収入の者」とみなされた。試算では、年収1000万円~1500万円程度という額が、これに相当する。ただし、収入から地方税などの経費を引いた「所得」を見ると、年収1500万円で推計所得が1150万円、年収1000万円で同700万円に下がり、これらの「所得」を基準に年金額の調整を考えるべきだという。

厚労省の06年度「老齢年金受給者実態調査」によれば、年金受給権者の本人収入の分布状況で年収1000万円以上は約0.6%、年収1500万円以上は約0.2%にとどまる(図表)。

年収1500万円以上の人の年金額の「国庫負担分」(税金分)を全額停止とした場合、年金額の縮減効果は約450億円、と試算される。財政効果から見ればわずかなため、国民会議はもっと大掛かりな給付削減策を考えないわけにはいかなくなろう。

そうなると、「支給開始年齢の引き上げ」が必至と見られるのだ。

(図表)

バックナンバー

『連載「生きがい年金」への道(6)/焦点は支給開始年齢引き上げ―「超長期」移行が条件』(2013.2.6)

『連載「生きがい年金」への道(5)/04年改革が犯した致命的ミス』(2013.1.10)

『連載「生きがい年金」への道(4)/労働人口減と低所得化が脅威』(2012.12.10)

『連載「生きがい年金」への道(3)/未納問題を小さく映す「官製鏡」』(2012.11.7)

『連載「生きがい年金」への道(2)/未納の病根「非正規雇用」』(2012.10.1)

『連載「生きがい年金」への道(1)/具体性なき成長戦略』(2012.9.3)