沢栄の「さらばニッポン官僚社会」

| ■Online Journal NAGURICOM 沢栄の「さらばニッポン官僚社会」 |

第88章 政策金融改革で中小企業を切り捨てるな

(第86章の続編・差替え版)

(2005年9月5日)

郵政民営化法案は先送りされたが、財政投融資改革に当たっては、「入り口」に当たる郵貯だけでなく、「出口」部分の政府系金融8機関の扱いも焦点となる。政府のこれまでの検討の結果、貸出規模が政策金融の中で最大の中小企業向け融資が大幅に圧縮される可能性が出てきた。主要各紙は、既にこの政府の意向を小泉純一郎首相を含む政府筋の話として報じている。仮にそれが実現した場合、中小企業の多くが資金繰りに行き詰まり、“突然死”の続出で社会不安さえ生じかねない。

政府の経済財政諮問会議(議長・小泉首相)がアドバルーンを上げた形の統廃合の「青写真」によれば、政府系8機関を2機関程度に統廃合するという。存続2機関は、海外向けが国際協力銀行、国内向け融資が日本政策投資銀行を軸にする考え方が有力だ。中小企業向け融資は民間金融機関と競合するとされ、各紙とも「廃止を含む大幅縮小の方向」と伝えた。中小企業向け融資は「起業向け融資」などに限定され、事実上切り捨てられる形勢だ。

問題は、この統廃合の「青写真」が、中小企業が直面している経営と資金繰りの厳しい現実を全く無視していることだ。

まず、中小企業の景況が、大企業のそれとは大きな格差がある現実を認識しなければならない。それは、日本経済の根本に、以下のような中小企業問題が横たわっているためだ。 1. 企業数で全企業の99%を占める広汎なすそ野を形成し、その多くが大企業の下請け業者として大企業の国際競争力を補完し“下支え”している。 2. 中小企業の多くは収益力の制約、人材確保難、不利な取引条件などから大企業との間に収益・賃金面の格差が生じ、二重構造になっている。

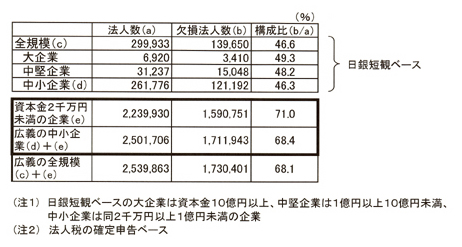

こうした状況にもかかわらず、主要な景況指標となる日本銀行の「短観」(全国企業短期経済観測)をみても、調査対象の中小企業を比較的優良な資本金2000万円以上の企業に限っているため、中小企業の実態が見えにくい。

日銀統計はそもそも、日本経済の底辺部に広がる中小企業を調査対象から外しているのである。したがって、関係者以外は、情報不足から中小企業の経営実態を十分に知ることができず、中小企業が当面する“固有の苦境”は一般に十分に理解されていない。

大企業との格差広がる

では、中小企業の経営状況の現状を、ざっとみてみよう。政府・日銀は8月9日、景気の「踊り場」を脱却した旨表明したが、中小企業の現場にはこの感覚は薄い。

国税庁によれば、日銀短観の調査対象となる中小企業(資本金2000万円以上1億円未満)のうち、法人税を払わない税法上の欠損企業の比率は2003年度で46.3%に過ぎないが、資本金2000万円未満の小規模企業でみると71.0%にも上昇する(表)。

これと日銀短観の調査対象である中小企業を加えた“広義の中小企業”でみると、欠損企業の割合は68.4%、大企業を含めた全企業ベースでも68.1%に上る。景気が上向きになったと言われる現在も、この数字は「当時と同程度」(税務当局筋)であるといい、小規模企業を中心とする税法上の欠損企業は、いまなお全企業のほぼ7割近いとみられる。

他方、日銀短観によると、6月の調査時点での中小企業製造業の景況判断(業況が「良い」と答えた企業から「悪い」と答えた企業を引いたもの)は2%と、3月調査時のゼロからようやくプラスに転換したが、中小企業非製造業は、「悪い」が大きく上回るマイナス12%にとどまった。全体として、なおマイナス圏内だ。

中小企業金融公庫の取引先企業900社の6月の景況調査でも、前月の「やや弱含み」から「持ち直しの動きがみられる」に表現は変わったものの、売上動向をみると「9カ月連続のマイナス」と、状況はさほど好転していない。

つまり、大手上場企業はトヨタ自動車をはじめ軒並み過去最高の好業績に沸いているが、中小企業はIT関連など一部を除き、低迷から依然、脱けきれていない。日本経済の弱肉強食化が進み、大企業と中小の収益力の差は、ますます広がっているのだ。

銀行から借りるリスク

中小企業が昔から直面する厳しい現実は、資金繰りだ。金融行政が米国流の「金融検査マニュアル」を手に金融検査を実施する方向に転じた1998年以降、中小企業の資金繰りをめぐる状況はさらに悪化した。銀行の融資態度が急変したためだ。とくに国際的な業務を行う大手銀行は、自己資本比率(総資産に対する自己資本の割合)を国際決済銀行(BIS)の統一基準である「8%以上」に維持しようと、比率算出の際の分母に当たる貸出資産の圧縮に迫られ、尻に火がついた。各行が一気に「選別融資」に乗り出し、長期安定取引先企業の多くに対しても「貸し渋り・貸し剥がし」に走ったことは、記憶に新しい。

そればかりでない。みずほ銀行、三井住友銀行などは、取引上の優越的立場を利用して、融資先の中小企業にデリバティブ(金融派生商品)の購入をムリ強いした。このうち三井住友銀行の取引内容に対し、公正取引委員会は今年8月、不公正取引を禁じた独占禁止法違反の疑いがある、として審査に乗り出している。

銀行の態度急変に不安を強めた企業の多くが政府系金融機関に駆け込んだのは、当然の成り行きであった。

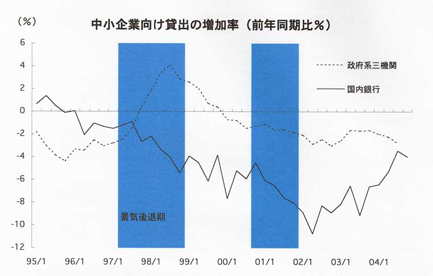

中小企業向け貸出の増加率でみると、金融危機の97年から98年にかけ、民間銀行の貸出が急減し、代わって政府系3機関(中小企業金融公庫、国民生活金融公庫、商工中金)の貸出が急増している(図)。政府系の貸出が民間銀行の減少分を補完した形だ(その後、企業の資金需要の減退に伴い、政府系の貸出は減少傾向)。

肝心な点は、貸し渋りを受けるなど銀行から圧迫された中小企業が、リスクを感じて“銀行離れ”をしたことだ。緊急避難のために多くが、泣く泣くそうしたのである。

大手銀行7グループはいま、不良債権をピーク時の約3割に減らし、利幅の多い中小企業への融資攻勢に転じている。収益力に富む中小企業の新規開拓を目指し、「無担保融資」や、在庫や売掛債権に応じて融資枠を増やす新手法も打ち出している。

しかし、かつての貸し渋りのトラウマが消えない中小企業側は慎重だ。銀行の都合次第で、いつまた手の平を返されるかわからないと思うからだ。東京・神田の中小企業で組織する社団・神田法人会の役員は言う。「資金が緊急に必要な“非常時”に融資を受けられなければ万事休すだ。安定した経営には安定した資金パイプが必要で、アップダウンの激しい民間金融は自ずと限界がある」

中小企業が安定した事業資金を継続的に得るには、民間金融だけではリスクが大きすぎるのだ。

筆者は、中小企業政策金融に必要な機能として次の2点を提案したい。

まず、起業、設備の新設など新規の資金需要を賄う機能が一つ。もう一つは、民間銀行が自分の都合で貸し渋ったり、不公正取引に走った際に緊急発動できる安定資金の融資機能だ。中小企業が日本経済の活力源であり続けるために、この二つの機能は最低限、欠かせない。