沢栄の「さらばニッポン官僚社会」

| ■Online Journal NAGURICOM 沢栄の「さらばニッポン官僚社会」 |

第217章 小規模事業者に負担ずっしり / インボイス「欠陥制度」の内実

(2023年1月26日)

免税事業者の排除、益税の召し上げが狙い

今年10月に始まるインボイス(適格請求書)制度を前に、フリーランスなど小規模事業者の不安が高まっている。経理事務が相当に増える上、消費税相当額の一部が手元に残る「益税」がなくなり、導入しなければ取引面で不利な扱いが生じうるからだ。新制度には、小規模事業者に認められた消費税免税事業者に対し重い負担を与え、将来の起業を困難にする「欠陥」がある。インボイスとは、一体どんな仕組みなのか。

制度の性質をみるため、その誕生の経緯をみよう。それは安倍政権が2019年10月に実施した消費税10%への引き上げ・軽減税率の導入に遡る。複数税率になったことから、インボイス制度の導入が図られる。 かつての単一税率時のシンプルな請求書で処理できる「請求書等保存方式」では適用税率や消費税額の把握は困難になるため、とされた。 結果、インボイスという新しい様式の「適格請求書」を受け取らないと、事業者は売上にかかる消費税から仕入れにかかる消費税を、納付する消費税計算の際に差し引けない(仕入税額控除できない)とする制度に変更された。

インボイス制度はこうして表向きの大義名分は「国に納める消費税の正確な適用税率および消費税額の把握」にある。しかし、制度のもう一つの狙いは、免税事業者の実質閉め出しと益税の召し上げだ。

消費税10%への引き上げと軽減税率制度を決定付けた2016年度税制改正法案。16年1月、政府の税制調査会で委員の1人が次のように語って具体的な立案を促した。 「(社会保障と税の一体改革の中で財源が不足すれば)社会保障の重点化、効率化で行うか、益税を減らして消費税の増収を図るしかないと思う」

免税事業者とは、課税事業者と違い「消費税を納付する義務が免除されている事業者」を指す。免税事業者は年間売上1000万円以下のフリーランスら個人事業主や小企業に認められ、全国で約500万に上るともされる。 益税とは、消費者が支払った消費税が国や地方自治体に納められずに、その相当額の一部が合法的に事業者の手元に残ることをいう。財務省は免税から課税への切り替えにより、約2000億円の増収につながるとみる。

事務負担激増の悪夢

インボイス制度は、この免税事業者の益税を狙い撃ちしたともいえる。消費税は購買取引にかかり、事業者などが納める間接税。消費税の計算方法は一般課税だと「売上税額-仕入税額=納付税額」となる。簡易課税だと業種ごとに定められた「みなし仕入率」を用いて仕入税額を計算する。

消費税の仕入税額控除の新方式として、適用を受けるには税務署長に申請してインボイス発行事業者の登録を受けた課税事業者となり、交付するインボイスの保存が義務付けられる。

インボイスの登録申請は任意で、免税事業者のままでいることはできる。だが、新制度はとりわけ免税事業者に重大な影響を及ぼす。免税事業者のままだと取引面で制限や値下げ要求されやすい不利な立場に追いやられるためだ。それを避けようとインボイスの道を選んだ場合は、益税がなくなる上、ややこしい事務手続きに追われることになる。

インボイス制度の導入で事務負担の急増は不可避だ。資格の登録に向けての準備に始まり、登録後は取引先がインボイス発行事業者に該当するかどうかを確認する必要がある。売り手の場合は買い手から求められれば、インボイスを発行しなければならない。請求書などの発行事務が必要となり、請求書を発行しない口座取引などは、その都度インボイスの内容を確認しなければならない。さらに発行したインボイスの写しを保存する必要もある。

一方、買い手の場合は仕入税額控除を受けるためインボイスの入手が必要となり(図表1)、取引先から受領した請求書や口座引き落とし契約についてインボイスに該当するか確認作業が要る。支払い先がインボイス発行業者でない場合は、仕入税額控除が受けられないため、取引先の事業形態や仕訳計上時の「消費税区分」に注意が要る。誤れば、自身の納付消費税が過少になる恐れも。電子インボイスで受領したデータも全て整備して保存しなければならない。

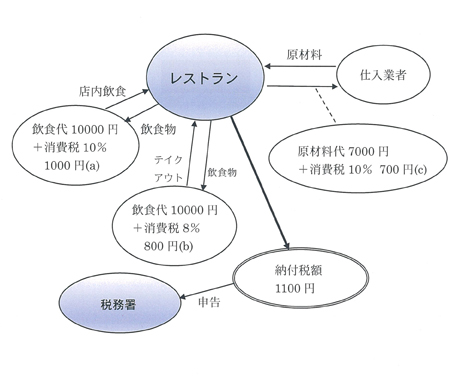

ざっと見て、このような煩雑な事務処理を強いられる。レストランが消費税を国に納める場合、仕入業者がインボイス発行業者なら図表2のようになる。取引先がインボイスを発行できない免税事業者との取引継続に難色を示すようにもなろう。一般消費者向けの取引が多い業種は、免税事業者のままでも影響が少ないが、飲食店であっても会社としての利用が多いと打撃を被る。「接待経費で落としたいので領収証を」と求められ領収書を発行しても、お客の会社の経理で消費税の仕入税額控除ができるインボイス発行業者の店を利用するように指導される可能性が高いからだ。インボイス制度で、多くの免税事業者が仕事や収入を減らして行き詰まるのは必至となる。

免税事業者の反発を受け、政府は制度の円滑導入を図るため、フリーランスなどの負担軽減に向け23年10月から3年間の経過措置を講じることにした。「事業者が免税事業者から課税事業者に変わる際、納税額を売上時に受け取る消費税の2割に抑える」とする税制改正案を国会に提出、3月に成立する見込みだ。

問題は、しかし、制度自体の重大な欠陥にある。インボイス制は「税の3原則」(公平・中立・簡素)のうち「簡素の原則」に著しく反する。「複雑に過ぎる分かりにくい仕組みだ。事務が煩雑になり、対応するための人が足らず、システム投資にカネもかかる。多くの事業者が対応困難となる」と複数の税理士が指摘する。

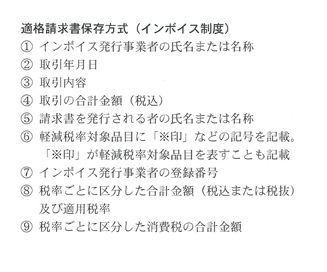

(図表1)インボイス方式の請求書

(図表2)レストランが消費税を国に納める流れ

(売上税額(a+b)から仕入税額(c)を差し引いて消費税納付)

免税事業者の生活不安

仮に、免税事業者が課税事業者を選択しなかった場合、これまでの取引はどうなるか。政府の調査結果によると、インボイス制度実施に関し政府機関が設けた質問・相談窓口に寄せられた事業者の声から、起こりそうな問題は6種に大別できる。いずれも独占禁止法(優越的地位の濫用)、下請法、建設業法などに抵触する問題だ。

まず「取引価格の引き下げ」が心配される。取引上優越な立場にある買い手が、制度実施後、免税事業者との取引で仕入税額控除ができないことを理由に取引価格の引き下げを要求するケースだ。仕入税額控除相当分以上を引き下げる安値で買い手が強引に押し付ける場合、優越的地位の濫用が問題となる。同様に、免税事業者の下請代金を著しく低い価格で「買たたく」場合も、下請法上問題となる。

建設業界で元請負人(建設業者で工事の下請契約における注文者)が取引上の優越的立場を利用して下請負人(建設工事の下請契約における請負人)に対し「免税事業者だから」と一方的に下請代金を減額した場合も、建設業法の「不当に低い請負代金の禁止」の規定違反になりうる。

問題になりそうな2つ目は、「商品・サービスの受領拒否や返品」。買い手が仕入先から商品を購入した後、仕入先が免税業者であることを理由に、商品の受け取りを拒否したり、不良品などの正当な理由がないのに商品を返品する場合だ。優越的地位の濫用として、独禁法や下請法上の問題となる。

3つ目は、「協賛金や協力金などの名目で金銭の負担を要請する」ケース。買い手が、免税事業者である仕入先に対し「取引価格の据え置きは受け入れる。その代わり、協賛金か販売促進に協力してほしい」などと持ちかける。負担額の算出根拠も不明のままムリに要求をのませたり、「手が足りない当社のイベント業務を手伝ってほしい」などと役務提供を要請するケースが考えられる。この場合も「優越的地位の濫用」あるいは下請法で禁じられている「不当な経済上の利益の提供要請」として問題となる。

4つ目が「購入・利用の強制」ケース。「取引価格の据え置きは受け入れる代わりに当社の商品を買ったり、サービスを利用してほしい」などと要請する場合だ。

5つ目が最も痛みが強烈な「取引停止」。買い手が一方的に著しく低い価格を設定し、これに応じない免税事業者に「それなら取引できない」と開き直った場合、取引規模が大きければ免税事業者にとって死活問題にもなる。

6つ目が「免税事業者をやめて課税事業者となるよう強制したり脅す」ケース。要請すること自体は問題とならないが、「応じなければ取引に悪影響が出る」などと迫れば、独禁法や下請法上の問題が生じる。

経済力と成長の芽を根こそぎ削ぐ

このように、インボイス制度は広範にわたる免税事業者に深刻な経営上、生活上の不利益と不安とを及ぼす。とりわけ自分の才覚ひとつで本業や副業とするフリーランスは直撃を食らう。インボイスはウェブで公表され、事業者の氏名など個人情報が明かされるため、芸名やペンネームを持つフリーランスに不都合を生じ、活動を妨げる。さらに、「ウェブ3」新時代を迎え、期待されるクリエーター(ゲームや映像、音楽などの作り手)の生長を封じてしまう。加えて、煩雑な経理事務が若者や会社退職者らの起業を困難にする。こうして新たな経済主体の台頭や自由な発想、イノベーションの勃興も抑えられる。結果、国の経済力と成長の芽を根こそぎ削いでしまうのは必至だ。

因みに米国の税制はどんなか。インボイス制を採用する欧州諸国とは対照的に、米国では消費者のみが負担する小売売上税(Sales Tax)はあるが、消費税の仕組みはないためインボイス制もむろんない。メーカーや小売店が原材料や商品を購入する際に、小売売上税は課されない。なかには西部オレゴンのように「小売売上税ゼロ」の州もある。

全国商工団体連合会は、「インボイス方式は小規模事業者の命を奪う仕組み」と非難した。最近では、声優・アニメ・演劇・漫画のエンタメ4団体が「インボイス実施で2割廃業危機」と告発、制度の中止を求めた。経済に続いて文化・芸術分野でも、危機感が一気に広がり、制度の欠陥ぶりを浮き彫りにした。

国税庁によってインボイスを通じて経済、文化・芸術、小規模事業者の生活が、がんじがらめにされてはならない。