沢栄の「さらばニッポン官僚社会」

| ■Online Journal NAGURICOM 沢栄の「さらばニッポン官僚社会」 |

第218章 「永久国債」の奥の手/ 「成長」と「財源」の壁をどう乗り越えるか(上)

(2023年2月27日)

前方に防衛財源問題

日本経済が長期停滞する中、政府の防衛費倍増方針を巡り財源論議が高まっている。一方、物価高騰に直面して、賃金引き上げ論が俄然熱を帯びる。財源と経済成長の2つの解決課題が急浮上してきた。

岸田首相は年頭の記者会見で、特に2つの政策を看板に掲げた。「第1に日本経済の長年の課題に終止符を打つ」「第2に異次元の少子化対策に挑戦する」と。何度も繰り返した実行の「覚悟」が本物なら、正面に立ちはだかるのが財源問題である。

しかし、財源確保に消費税などを増税すれば消費や投資にブレーキをかけ、経済成長を妨げるため、増税以外の財源を考えなければならない。

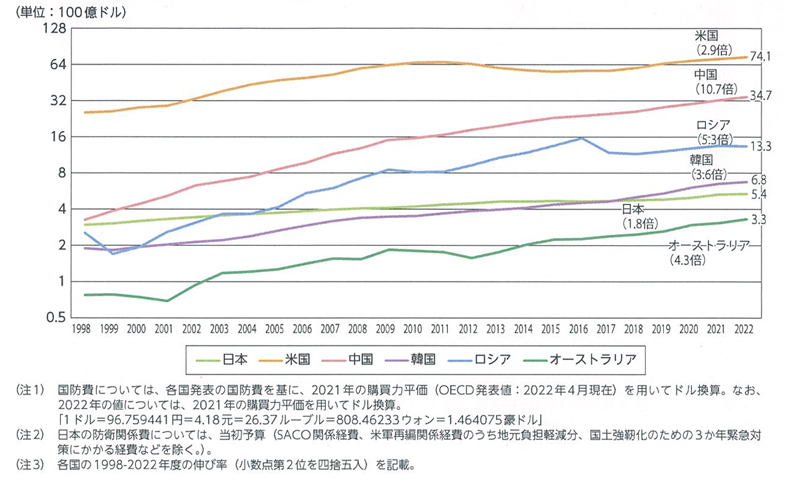

少子化対策は経済力復活のためにも喫緊だが、年明け早々に小池・東京都知事が先手を打って「チルドレン・ファースト」政策を公表。所得制限なしで18歳までの子どもに毎月5000円給付、第2子保育料無償化、女性の卵子凍結支援を打ち出した。政府が「異次元の少子化対策」を打つには、相当に思い切った政策と財源が要る。しかも、その先に防衛財源問題が横たわる(図表1)

(図表1)主要6カ国の防衛費の推移(対数グラフ)

政治は、成長と財源という難解至極な連立方程式を解かなければならなくなったのだ。ロシアのウクライナ侵攻後、3期目に入った習近平体制が武力行使を否定せずに台湾統一を公言、日本の安全保障環境は急変した。一方、日本と同様、国防費を低く抑えてきたドイツは、近年GDP比1%前半で推移したが、ロシアのウクライナ侵攻直後にこれを2%超に引き上げる決断をした。岸田首相は昨年12月、防衛費を2023年度から大幅増額し、5年内にGDP比2%の総額43兆円とする旨、国際公約した。この異例の防衛費増額が、とりわけ大きな財源問題に浮上した。

1月16日に始まった財源捻出策を検討する自民党の特命委員会(萩生田光一政調会長)で、議論の中央に据えられたのが、「国債60年償還ルール」の延長案だ。

特別会計の財源を生かせ

建設国債や特例国債(公共事業以外の特別な目的に資金を充てる赤字国債)の償還については、60年で償還を終えるルールがある。

この償還ルールを延期しようという案である。例えば「60年ルール」を100年にすれば、償還期限は大幅に延びるから、国債整理基金特別会計に毎年繰り入れる償還財源は少なくて済む。財政負担はその分軽くなるわけだ。

一方、財務省は防衛費増額に向け増税による安定財源は欠かせない、としながらも、財源確保に特別会計の剰余金(歳入歳出の差額)や積立金などを検討する。昨年春からの急激な円安で膨れ上がった特会の外貨資産、1日で過去最大の5.6兆円にも上った昨年10月の円買い為替介入で積み上がった円資金も、財源に活用できる。

この「あの手この手の財源思案」は、ざっと次のような分野に及ぶ。財源捻出の本命、特別会計。民主党政権時代には、筆者を含め改革論者が「埋蔵金」に目を付けたが、2010年秋の事業仕分けの土壇場で財務省によって菅直人首相(当時)が丸め込まれ、挫折した経緯がある。仕分け人が、特別会計事業の適否の仕分け・判定に入る直前、元首相は財務省の工作を受け変心したらしく「埋蔵金はない、実態はむしろ(余剰資産ではなく)借金」などと、急に真逆のことを言い出したのだ。結果、特会に盛られた余剰・休眠資金は活用されずに終わる。特会は再び所管省庁が握り、一般会計とは違って国会論議にもならない「官の大事な専属会計」に後戻りしてしまった。以後、特別会計は数の削減など形式的見直しもあって、問題が再燃することなく「沈黙の会計」に“先祖返り”したのだった。

ところが実際は、特会資金の使われない予備費は巨額に膨れ上がっていた。日本経済新聞によると、その規模は2014年以降、毎年8000億円前後にも上る。本来なら有効に使われ、国民負担を軽減し、成長に寄与するはずの公的資金が毎年、ほとんど支出されずに眠っていたのである。使い残されたまま「不用額」となったり、積立金になったりしていたのだ。たまった公的資金が塩漬けになるのだから、カネは市中に出回らない。民間経済の活力化に役立つなど、できるはずがない。

永久国債という奥の手

こうした特別会計の予備費、剰余金、積立金、不用額の活用が重要だ。これに加え、国有財産や国の保有する株式の売却で税外収入を増やす。さらに実質国営で補助金を受け取る独立行政法人とその傘下の公益法人の休眠資金の活用、公益法人や地方自治体が設けた1900超に上る政府基金の滞留資金、新型コロナ対策事業費の使い残し、予算適正化による行政コスト減などと、多様な捻出財源がある。

しかし、こうした「常識的な手」とは別に、停滞から脱け出せない危機的な経済をみれば、この際経済成長の促進を視野に入れた「新しい財源」を考える必要があるだろう。「成長」と「財源」の双方を同時に支える新財源についてである。

その奥の手が、永久国債だ。永久国債とは、償還期限を定めない国債である。海外でも財政ひっ迫時に英国などで発行され、財源に活用された。利子は支払われ続ける。発行主体の政府は、いつでも償還できるオプションを持つ。

じつは、『永久国債の研究』(調所一郎ら共著)によると、日本でも幕末期の19世紀前半、幕府の天保の改革(1841-1843年)に前後して、薩摩藩が償還期限250年の事実上の永久国債を発行し、砂糖の専売制強化と併せ、窮迫した藩財政を立て直した功績がある。その財政再建効果は歴史上、既に実証済みなのだ。

永久国債で世界の先を行ったのが英国である。イングランド銀行(中央銀行)が永久国債のコンソル(Consol)債を1751年に発行した。米国もコンソル債を1877年から1930年までに発行し、米政府のオプションで償還を全て終えている。

英国の永久国債は、大和総研・神尾篤史主任研究員の調査によると、2014年まで8銘柄に整理統合されて続いたが、この中には18世紀の南海バブル事件当時や第1次世界大戦時の戦費調達債務も含まれていたという。

英国政府は利払い費の軽減を目的に全ての永久国債の償還を2014年10月に決定し、15年7月に全償還を完了している。

こうした内外の思い切った財政改革の先例を生かし、日本政府・国会は窮余の財源策に「永久国債」を考えてはどうか。これを国内の富裕層の個人や企業向けに販売を広げる、というイメージである。