沢栄の「さらばニッポン官僚社会」

| ■Online Journal NAGURICOM 沢栄の「さらばニッポン官僚社会」 |

第117章 特別会計の「埋蔵金」50兆円で新基金を/緊急経済対策に「可処分積立金」と不用金を活用

(2009年3月5日)

昨年9月の米金融破綻に始まった景気の急悪化で、政府は経済対策の財源を「霞が関埋蔵金」に頼らざるを得なくなってきた。「埋蔵金」はどこまで使えるのか―。筆者の調べで、それは特別会計(特会)の剰余金から少なくとも毎年10兆円規模で“発掘”できる上、積立金から50兆円規模の活用が可能だ。

政府・自民党は結局、昨年12月までに否定していた「埋蔵金」の存在を認めざるを得なくなり、08年度第2次補正予算で財政投融資特会の積立金を取り崩して4.1兆円、続いて09年度予算案でも4.2兆円を一般会計に繰り入れた。外国為替特会からも09年度に2.4兆円を一般会計に回す。

経済対策をはじめ、基礎年金の国庫負担引き上げ(2.3兆円)や緊急予備費(1兆円)の財源に充てるためだ。

戦後最悪ともいえる経済の落ち込みで「埋蔵金」が再びクローズアップされてきた。

剰余金は50兆円超

「埋蔵金」は、毎年発生するフローに当たる特別会計の剰余金とストックに相当する積立金に、一体、どの位潜在しているのか。

まず、フローの剰余金から探査してみよう。手掛かりは「歳計剰余金」である。

歳計剰余金とは、収納済歳入額から支出済歳出額を差し引いた金額で、家計でいえば「収入-支出」となる。

06年度決算でみると、31特別会計(当時)の歳計剰余金は50兆9568億円にも上る。国民年金勘定を除くすべての特会が、歳計剰余金を計上し、特会資金の余剰ぶりが浮き彫りにされた。

しかし、財務省が一般向け解説サイト「特別会計のはなし」で押し出している剰余金は「純剰余金」だ。これだと、全特会で1兆3181億円(06年度決算)しかない。

「純剰余金」は、「歳計剰余金」からさらに「翌年度の歳出の財源等」を差し引いた金額だ。

ところが、この「財源等」の中身は厚すぎるのだ。即ち、純剰余金の算定式は次のようになっている。

純剰余金=歳計剰余金-翌年度の歳出の財源等(翌年度繰越額+支払備金等その他控除額+積立金積立額等+翌年度歳入予算計上額)

繰り越しや積み立てなどに、これだけ度を越した手当てをすれば、手元の剰余金が残らないのも当然である。行き過ぎた内部留保が行われているのは、間違いない。

特会の剰余金が「歳計剰余金」を指し、50兆円を超えることは、会計検査院も指摘している。

そうであれば、歳計剰余金を「埋蔵金」のベースと考えなければならない。そこからどの位を一般財源に回せるか、である。

まず国民向けの給付に充てる年金資金、雇用や労災の労働保険資金を除く。残りの約46.4兆円のうち、企業会計並みに1割を翌年度に繰り越す必要があると想定して試算すると、「埋蔵金」は41.8兆円相当に上る。

毎年10兆円を活用可能

これをフローの最大埋蔵金とすれば、即座に掘り出せる「可処分埋蔵金」は、「使い残し」に当たる「不用額」(歳計剰余金から翌年度への繰越額を除いた数字)だ。

特別会計を検査した会計検査院報告(06年10月)によれば、特会全体の不用額は1992年度に10兆円の大台に乗せて以来、調査年度の04年度まで94年度を除いて毎年度、10兆円超~12兆円超で推移していることが判明した。一過性ではなく、恒常的に巨額の使い残しが出ているのだ。

このことは、最新の財務省編「平成19年度特別会計歳入歳出決算」によっても確かめられた。08年3月末時点で全特会で10.8兆円超の不用額が発生している。

その意味するところは、特別会計から毎年、少なくとも10兆円規模を一般財源に継続的に活用できる、ということである。ストックの積立金とは異なり、フローの不用金の活用は毎年、持続可能なはずである。

こうして、「埋蔵金」として歳計剰余金全体の8割強に相当する42兆円規模が浮かび上がり、うち少なくとも10兆円規模の“恒常的不用金”は毎年、一般財源に活用できるわけだ。10兆円は消費税の引き上げ4%分に相当する。

積立金50兆円で新基金

次に積立金の「埋蔵金」を探ってみよう。政府資料の「平成19年度特別会計決算参照書」によると、特別会計の積立金・資金は総額195兆円超に上る。

このうち、給付に用いる年金資金、労働保険資金を差し引くと47.4兆円が残る。ストックベースの「埋葬金」は、このざっと50兆円規模とみてよいだろう。うち財政融資資金と外国為替資金とで大半の計約35兆円を占める。

為替や金利の変動リスクを回避するための積立金全額を筆者が「埋蔵金」にひっくるめる理由は、二つある。第一は、景気の急悪化に対処する緊急財源に充てるには、規模の大きい財投特会と外為特会から可能な限り取り崩さなければならないこと。第二は、後述する時限立法の新政策を国会で議決すれば、ただちに年金資金など給付用の特定目的以外の特会の全積立金を新たな一般財源として全面活用することが可能となるからである。

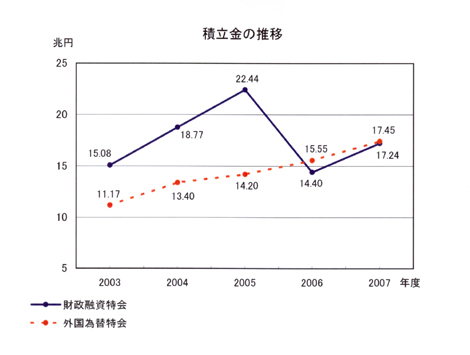

まず、第一の理由から述べよう。〈図表1〉は財投、外為両特会の07年度まで5年間の積立金推移である。

これをみると、両積立金とも堅調に推移してきたことが分かる(06年度の財政融資特会の積立金減少は国債整理基金への繰り入れを反映したもの)。

外為特会の積立金17.4兆円超は、財政融資資金特会に預託されているが、うち大部分の約14.2兆円が長期の「約定期間7年以上」だ。残りの積立金もすべて「約定期間3年以上」で預託している。1年未満はおろか3年未満ですらない。

財務当局者は、あたかも為替変動リスクを想定外としているかのように、全積立金を長期の約定にしているのである。

財投特会の積立金の預託も、約定期間7年以上が多い。財務当局者は、対外的には「外国為替相場の変動や調達金利の変動を勘案し、会計の健全な運営を確保するために必要な金額」を積立金として積み立てることとしている、というが、内実は悠々と、7年以上ものを中心に運用しているのである。

外為特会の場合、たとえ、現在の1ドル=90円前後で推移して10円前後の評価損が出たとしても、個人の投資の場合と同様、「含み損」の状態にしばらく放っておいて、円安に反転するのを待っていればよい。あるいは、もともと円高による評価損リスクをヘッジするためだから、ドルのまま置いておけば済む、との考えも可能だ。

会計検査院の指摘によれば、財投、外為両特会が資金不足から積立金を取り崩す事態は結果的に発生していない。これらの積立金を一般財源に活用することに支障はないはずだ。

次に、第二の理由について述べよう。花形の輸出産業が総崩れとなる中で、先の50兆円規模の積立金を火急の事態に投入することを考えてみる。

経済復活に向け、「可処分積立金」のすべてを動員できないか。筆者は、経済損失を国が補償する「経済補償基金」なるものを、特別会計積立金50兆円を原資に創設し、この基金をフルに活用することが、即効力を持つ最上の施策と考える。

50兆円規模の財源は、消費税の20%相当にも上る。「基金」に特会の不用金を加えて、規模をさらに拡大することも可能だ。

この「基金」を3年程度の時限立法で運用して、深刻さを増す経済・失業対策と、少子高齢化に伴う年金、医療、介護、さらに教育対策に投入するのである。

万一、この3年内に特会が積立金の取り崩しを迫られるような市場の大変動に見舞われた場合は、別の特会から借り入れるか、保有する優良資産を売却して凌ぐ。

この緊急スキーム「基金」を実施するには「国会の議決」があればよい。その根拠となるのが、財政法だ〈資料1〉。

「100年に1度」ともいわれる破局的な危機も、「可処分埋蔵金」の有効活用で乗り越えることができるのだ。

〈図表1〉

〈資料1〉 ◎財政法

第4条[歳出財源の制限] 1. 国の歳出は、公債又は借入金以外の歳入を以て、その財源としなければならない。但し、公共事業費、出資金及び貸付金の財源については、国会の議決を経た金額の範囲内で、公債を発行し又は借入金をなすことができる。

第15条[国庫債務負担行為] 2. 前項に規定するものの外、災害復旧その他緊急の必要がある場合においては、国は毎会計年度、国会の議決を経た金額の範囲内において、債務を負担する行為をなすことができる。