沢栄の「さらばニッポン官僚社会」

| ■Online Journal NAGURICOM 沢栄の「さらばニッポン官僚社会」 |

短期集中連載(全3回)「脱炭素化・SDGs・コロナがもたらす社会変革」(1)

( 現代公益学会編『SDGsとパンデミックに対応した公益の実現』(文眞堂)所収・2022年1月刊行)

(2022年2月3日)

はじめに

地球温暖化の危機を前に、日本も「脱炭素社会」に向け先頭を進む欧州連合(EU)を追って走り出した。菅義偉政権は2020年10月、2050年までに温暖化ガスの排出を実質ゼロとする「カーボンニュートラル」を宣言した。これを受け、経済産業省は12月、「グリーン成長戦略」を発表、「2030年代半ばまでに電動車への全面転換」「水素エネルギーの利用拡大」などの目標を掲げた。2021年1月には就任したバイデン米大統領が地球温暖化対策の国際枠組み「パリ協定」への復帰を表明。これにより日欧米が「脱炭素社会」の実現へ一気に足並みを揃えた。

この脱炭素化の世界的潮流が、一体どんな経済・社会変化をとりわけ日本社会にもたらすのか。本稿は、その方向性と近未来的な社会の姿を予測し描いたスケッチ的試論である。

1. 「脱炭素」へ世界が一致

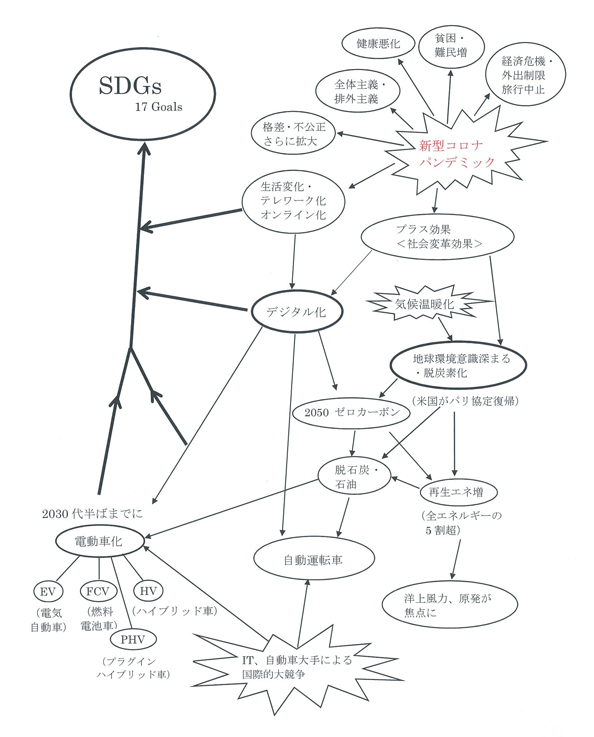

脱炭素へと劇的に変わった国際政治課題の背景に、新型コロナウイルスのパンデミックがもたらした地球環境へのグローバルな危機意識がある。コロナが、国連の掲げるSDGs(持続可能な開発目標)の下、世界を脱炭素化へひと押しする触媒となったのだ。この流れが行き着く2050年、世界と日本の風景は、どのように変化しているのか―。

脱炭素社会の実現は、じつに一国の産業・社会構造を根底から覆し、そっくり新しいものに変換するはずだ。

先行するEUの2050年ゼロカーボン目標に続き、地球温暖化ガスの約8割を占めるCO2の排出量で、世界最大の約3割を占める中国が、20年9月に60年のゼロカーボン目標を表明。次いで日本の50年達成目標に続き、米バイデン政権もゼロカーボンの50年達成を明言した。

しかし、実現のハードルは相当に高い。国際エネルギー機関(IEA)などによると、世界の一次エネルギーの化石燃料依存度は思いのほか大きい。世界は2019年時点でエネルギーの84%を石炭、石油、天然ガスからなる化石燃料に頼る。化石燃料の依存比率は、日本87%、米国83%、EU74%、中国85%。日本の比率は主要国の中でも高く、頼みの再生エネルギー(再エネ)の全発電量に占める比率は水力を含め最低のわずか18.5%。

再エネで先行するEUは、2020年に再エネによる発電量が化石燃料を史上初めて上回った。再エネの発電量シェアは、前年比4ポイント増の38%、化石燃料が同3ポイント減の37%。 再エネの普及が1991年のFIT(固定価格買い取り制度)以来進むドイツでは、2020年の再エネ発電量シェアは45%に達し、化石燃料の44%を上回った。東京電力福島第一原発事故を見て、メルケル政権は「脱原発」に舵を切り、主力電源だった石炭も切り捨てる大胆な新エネルギー政策を採用した。ドイツ政府は、2038年までに石炭採掘を全て廃止し、石炭火力発電所の閉鎖を決めた。他方、再エネの普及がもたらす電気料金の上昇を抑えるため、電力会社にFITによる買い取り費用の一部を助成する政府助成金を引き上げる措置もとった。

目標達成には化石燃料依存のエネルギー需給を転換する必要があるが、再エネ化が遅れた日本のハードルは際立って高くなる。

エネルギー構造の再編に伴い、当然並外れた変化が起こる。大きな経済・社会変革と同時に、新たな失業や貧困が大量発生するリスクも生じうる。社会変革はむろん公益性を輝かす半面、その負の部分は反公益性の陰(かげ)りを宿すのも必然だ。 この大いなる変化の分かれ道にわれわれはいま、足を踏み入れたのである。その大変化は、新型コロナウイルスのパンデミックによって複雑化し、曲折をたどりながら世界規模の全貌を現す。そしてそれは、2015年に国連で採択された17の目標を持つSDGsに多大な正と負の影響を及ぼす(図表1)。

その大変化が起きる風景の中心にあるのが、エネルギー産業と自動車産業だ。これがもたらす経済・雇用への変化のインパクトは、地球上の全ての国・地域に強烈に及ぶ。自動車分野では、国の基幹産業で外貨稼ぎトップの日本とドイツへの影響度が突出する。

政官業の脱炭素化への取り組みは、突然あわただしくなった。その成否が生き残りのカギを握るからだ。

「脱炭素」とは近代以降、人類が主要エネルギー源として使ってきた化石燃料の使用をやめ、エネルギーを転換することだ。脱炭素化政策が地球温暖化の主因となるCO2排出の実質ゼロ化を目指す以上、その主体となる要(かなめ)の産業はむろん電力である。電力が産業のCO2排出量の4割超を占めるからだ。

政府が脱炭素化を実現するためには、まずこの電力源の大元を根本的に入れ替えなければならない。エネルギー政策を改め、CO2フリーの電源に置き換える必要がある。

そうなると、手順として国のエネルギー政策の方向性を示すエネルギー基本計画の立て直しと、脱炭素社会に向けた炭素税制の導入など新たなエネルギー税制やイノベーション促進策が必要となる。ここでCO2を排出しない再エネと原発と新エネルギーが、重要な選択肢として浮かび上がる。

現行基本計画は、2011年3月の福島第一原発事故にもかかわらず原発の発電比率は2030年度時点で20〜22%と高水準に保たれたまま。一方、脱炭素の本命となる再エネの発電比率は、19年度で18.1%。これを一段と引き上げなければならない。

そこで経産省は2020年12月、英国などを念頭に2050年の再エネの電源割合を参考値として「約50〜60% 」とした。21年秋にも改定予定のエネルギー基本計画の土台となる参考値だ。

経産省はゼロカーボンの実現に向け電力の脱炭素電源化と共に、運輸の自動車、航空機、鉄道をはじめ産業、民生分野での「グリーン成長戦略」を描く。そこではCO2排出ゼロの水素エネルギーや再エネ電力を貯蔵した蓄電池などを活用し、それでもなお足りない部分は植林などによるCO2吸収やCCS(発電所や工場からCO2を回収・利用・貯留)で対応する、という考えだ。

経産省が20年12月に発表したグリーン成長戦略には、エネルギーの分野で成否を分ける大きなポイントがある。再エネの成長が戦略通りに実現できるかどうかである。再エネ比率が20年の20%程度から2050年時点で50−60%に急増しなければ、そもそも目標を達成できず、国際公約は実現できない。この観点から、まずグリーン成長戦略プログラムの方向性と内容をレビューしてみよう。

2. 洋上風力がグリーン成長戦略の柱

2兆円の基金で資金支援するグリーン成長戦略で、再エネの主力電源化に向けた「柱」が、四方が海に囲まれた日本の地勢を生かす洋上風力発電だ。

事業規模は数千億円、部品数が数万点と多く、関連産業への波及効果は大きい。海上で大きな風車を回す洋上発電は、一見して日本に有利な発電に見えるが、日本のメーカーはこれまで実証試験に失敗し、撤退を繰り返した。この失敗経験と蓄積データを生かせるかどうかがカギだ。

エネルギー・イノベーションでフクシマを甦らせよう、と2016年から福島県楢(なら)葉(は)町沖で実証運転が進められた、洋上に浮かぶ世界初の「浮体式」洋上風車3基。遠浅の海辺が少ない日本での成功が期待された。事業は経産省が主導し、丸紅や日立製作所など商社・重電・造船・海運・素材メーカー等10社、1大学からなるコンソーシアム(共同事業体)が請け負った。

2012年から設置され運転を始めたものの採算のメドを得られず、結局、3基とも21年度までに撤去処分となる。当時、世界最大級だった出力7メガワット級風車1基が不具合続きで設備稼働率が10%にも満たず早々と20年に撤去。続いて、残る出力5メガワットと2メガワットの2基も、2〜3割台の低稼働率から商用化が困難として見送られ、21年度中に撤去が決まった。

事業にはすでに約621億円の国費が投じられ、さらに50億円相当の撤去費用がかかる。資源エネルギー庁は設備譲渡の公募を行ったが費用面で折り合えず、実現しなかった。壮大な実証事業は、失敗に終わった。風と波に揺られる機器の安定稼働と大幅コスト低減が大きな課題となった。

次に成功させるには、約4年にわたり蓄積された風車・浮体・係留・制御システムのデータをよく分析し、失敗の原因を究めてその知見を関係企業が生かさなければならない。

反省を踏まえ、洋上風力の発電技術で先駆するデンマークやドイツ、英国、技術革新を急ぐ米国などの事業者と手を組み、双方の強みを生かして大規模ネットワークを構築する必要がある。

洋上風力市場は、IEAによれば、2040年には全世界で現在の24倍の562GW(ギガワット)、120兆円超の投資が見込まれる成長分野という。2030年の世界シェアの4割をアジアが占めるとの民間予測も浮上してきた。

これまでに商用化された世界の洋上風力発電は、いずれも風車の土台を海底に固定する「着床式」だ。海に浮かべた浮体を係留で固定する「浮体式」は、実現すれば大規模発電が見込まれるが、どこもまだ公的補助を受ける実証段階にとどまり、商用化に成功していない。実現はなお数年先の気配だ。難点は、風車の安定性の確保など技術的な難しさと、着床式の2〜3倍はかかるコスト高だ。

「浮体式」の商用化を目指し、遅れをとった日本は欧米中や台湾、韓国など海外強豪との大競争に直面する。政府資料によると、洋上風力発電の先端を行く欧州では、北海やバルト海沿岸の需要地に近い工場立地により輸送コストを抑え、風車の大規模化や量産化を行って過去10年間にコストの大幅低減に成功した。売電価格が、落札額10円/kwhを切る事例や補助金に頼らないケースも出てきた。経産省の総合資源エネルギー調査会によると、同売電価格は2030年新規運転時の太陽光(事業用)発電試算コスト(8円台前半〜11円台後半)とほぼ同等だ。

欧州優位の競争下、日本企業はようやく海外事業者との連携に目を向けるようになり、コラボレーションの動きがにわかに活発化してきた。たとえば、東京電力ホールディングスの再エネ事業を担う東京電力リニューアブルパワー(東電RP)が挙げられる。21年2月の発表によると、欧州エネルギー大手の英蘭(らん)ロイヤル・ダッチ・シェルや独RWE系の再エネ事業者らが出資するデンマークの「テトラスパー・デモンストレーター(TSD)」に、東電RPが出資し、技術者らを実証試験の運転業務に派遣する。出資金額は非公表だが、東電の出資比率はシェル系に次ぐ3割となる。

東電側は、風車の建設・稼働から知見を得て、日本国内で20年代後半にも浮体式発電所を建設する狙いだ。

デンマーク計画はTSDが事業主体となり、3.6メガワットの風車1基の建設をノルウェーで進め、21年夏から3〜5年間運転する計画。風車は組み立て時の特殊な溶接が不要の軽量な「テトラスパー」型タイプという。東電RPの動きは、浮体式発電所を建設する海外企業群と組み、日本にそのニューモデルを導入しようという先行例だ。

世界最大の洋上風力発電会社、デンマーク国営のオーステッドが技術開発の先頭集団を行く。財務アナリスト、児玉万里子氏の調査によると、同社はかつては石油・ガスの専業会社で堅調な業績だったが、首都コペンハーゲンで09年に開催されたCOP15(国連気候変動会議)の温暖化ガス排出規制論議を見て、再エネ会社に事業内容を切り替えた。先見の明と決断力が際立つ。

再エネへのシフトは進展し、同社の再エネ比率は発電ベースで20年9月に90%まで上昇した。再エネの中心は洋上風力で、その発電設備の容量は中国を除く世界の約3割を占める。現在、世界最大の英国沖を含め世界で計26カ所、アジアでは19年に台湾が稼働し、2カ所で建設中という。その株式時価総額(20年12月末時点)は、日本の電力10社の時価総額を大きく上回り、約2倍に達する。

オーステッド社は次の進出先として日本にも注目。東京電力ホールディングスと銚子沖で洋上風力発電事業を目指し、20年3月に合弁会社を設立した。欧州を主要市場としてきたが、台湾、日本、韓国などアジアにも視線を向ける。

日本は20年12月決定のグリーン成長戦略で、国内外の大規模投資を呼び込むため、洋上風力発電の導入目標を直前に決めた従来目標「2040年までに3000万KW、大型火力30基分」からさらに引き上げ、「2040年までに浮体式も含む3000万KW〜4500万KWの案件を形成する」に変更した。加えて、2019年4月に施行された洋上風力を普及させるための再エネ海域利用法(「海洋再生可能エネルギー発電設備の整備に係る海域の利用の促進に関する法律」)で導入を後押しする。

同法は日本列島の4カ所を「促進区域」に指定、20年には促進区域での発電事業者の公募を始めた。案件獲得に向け、発電事業者を中心にサプライチェーンの取り組みが活発化している。促進区域の4カ所とは、長崎県の五島列島沖、千葉県の銚子沖、秋田県の北部及び南部の海域。秋田港など拠点港の港湾整備も本格化し、地盤強化工事、倉庫や置き場の建設などが進む。

他方、洋上風力発電所から大需要地に運ぶ送電網を、原子力や石炭火力などより再エネが優先的に利用できるよう、遅れていたルールの根本的見直しに着手する。政府のエンジンがここに来て、やっと動き出した形だ。

目標達成への課題は、各分野で具体的にどう迅速に対処していくかという方法論だ。政治・行政が「公助」の出番と心がけ、戦略指揮の「司令塔」をつくり、果敢に指導調整、資金・規制解除支援に取り組む必要がある。

(2)に続く。

(図表1) SDGs・新型コロナパンデミック相関図