沢栄の「さらばニッポン官僚社会」

| ■Online Journal NAGURICOM 沢栄の「さらばニッポン官僚社会」 |

短期集中連載(全3回)「行き詰まる原発政策」(3)

( 月刊誌『NEW LEADER』(はあと出版)7月号所収)

(2018年7月2日)

(2)から続く

世界の動きとは真逆の日本 経産省らは重い原発依存症

経済産業省が5月に公表したエネルギー基本計画の改定案を見ると、30年以上先の2050年度時点の長期目標においても原発への肩入れを変えていない。「低廉で変動がない重要なベースロード(基幹)電源」の位置付けだ。

柱となる30年度時点の電源構成比の目標は、再生可能エネルギー、原発とも2014年の前回決定と同じまま。ここ数年、エネルギー情勢は国内外で様変わりしたが、原発に固執し続けるエネルギー政策の異形の姿が浮かび上がる。

今回の基本計画は、根拠不明で説得力に欠ける。内外で急伸する再生エネを「主力電源化」するとしながら、30年度時点の電源比率目標は「22~24%」。一方の原発は「20~22%」と4年前の決定を変えていない。

欧州連合(EU)の全エネルギー消費量に占める再生エネの割合は、14年に15.3%、16年には17%に達した。「欧州2020」戦略の重要指標である「20年までに再生エネを20%」の達成は確実だ。 16年の国別でも、EU加盟国28カ国中最大比率のスウェーデンでは、最終エネルギー消費の53.8%を再生エネで賄った。

遅れていた日本も16年度の電力発電量に占める再生エネの割合は、水力発電の7.5%を含め15.3%に上った(環境エネルギー政策研究所調べ)。目標数字の据え置きは、世界的なエネルギー変革の現実を無視し、再生エネを育てようとの政策意図をまったく感じさせない。

これに対し、原発の偏重ぶりは度を超える。発電量に占める原発の割合は、16年度に1.7%に留まる。基本計画案では「原発依存度を可能な限り低減する」との従来方針を変えていないが、他方で「実現を目指し、必要な対応を着実に進める」指針を示す。建前とは真逆なのだ。 「原子力政策の再構築」を明記し、「原子力の産業基盤の維持・強化」を謳う。

経産省と計画案を了承した審議会委員の多くは重い「原発依存症」にかかっている。

各国の2030年時点の再生エネの拡大目標計画と比べてみても、先を進む世界の潮流に乗り遅れていることは明白だ。 福島第一原発事故を契機に脱原発に踏み切ったドイツは、2016年実績で発電量に占める再生エネの比率が29.2%。現在は3割を超えた。30年には再生エネ比率を50%に引き上げる。

原子力の電源比率が世界最大のフランスも再生エネを16年実績の17.3%から30年には40%に拡大する。英国は同24.6%から31%へ。 トランプ政権の「原子力・化石燃料復帰」にもかかわらず、独自に再生エネ導入を進める米カリフォルニア州は同40.2%から50%にその比率を高める。 原発新設を進める中国も、石炭依存から脱皮し、太陽光発電を中心に17年の25.2%から30年には53%へ引き上げる計画だ。

ガラパゴス化する政策 太陽光は独の2倍の価格

もう一つ、基本計画で腑に落ちないのは、原発推進を鮮明にしながら、原発の新増設の課題を先送りしたことだ。太陽光発電の世界的な価格の急低下に対し、原発の建設・維持コストは急上昇している。 日立製作所や東芝、三菱重工業が海外各国への原発輸出・建設事業の延期や凍結、中止を余儀なくされている理由は、地元住民の反対運動と並んで原発建設コストの急増にある。

政府は原発1基当たりの建設費を前回計画と同じ約4400億円と見積もるが、新規制基準の適用で安全対策コストが大きく膨張している。実際には1兆円超に上るとみられる。 建設費高から老朽原発の建て替えもままならず、本来なら採算が取れる大型炉さえ廃炉に追い込まれる現状だ。原発は安全リスクに加えコスト面でも、もはやビジネスとして通用しなくなってきたのだ。

原発が電源比率「20~22%」に達するには30基程度の原発の再稼働が必要、とされる。しかし現状で再稼働は9基に過ぎず、今後の再稼働も容易でない。基本計画が「絵に描いた餅」に終わるのは必至だ。 経産省はムリを承知の上で論議を呼ぶ新増設への言及を敢えて避けたのではないか。

さらに原発の将来の技術開発面でも、6月に閉塞状況が一段と強まった。高速増殖炉原型炉「もんじゅ」の後継技術開発を日仏共同で進める高速炉実証炉「アストリッド」建設計画。フランス原子力庁はこの計画の縮小を経産省に伝えてきた。 もんじゅの廃炉決定で大穴をあけた核燃料サイクル政策の立て直しに、使用済み核燃料の減量が狙いのアストリッドの開発成果を活用する―この目算が外れたのだ。フランス側は建設コスト増を訴えたという。

こうしてみると、経産省のエネルギー政策は世界の潮流を見失って実勢から離れ、ガラパゴス化していることが分かる。国家のエネルギー計画として見通しを誤まって硬直化し、安全性と実用性に欠ける。

ならば、政府のエネルギー基本計画にお構いなく、欧州並みに再生可能エネルギー拡大のスピードもっと上げるにはどうしたらよいか―。

日本で再生可能エネルギーの普及を阻んでいる主因は、高コストだ。その背景に旧来の制度、規制問題がある。価格は下がっているが、海外では日本以上に急ピッチで低落している。 太陽光発電でみると、電力会社が事業者から買い取る固定価格買い取り制度(FIT)の導入から6年連続で買取価格が下がった。18年度は大規模な太陽光発電の場合、1キロワット時当たり18円と、14%引き下げられる。 制度開始時の40円に比べ半値以下になる。電力会社から事業者に支払うカネは電気料金に上乗せされるため、買取価格の引き下げで国民負担(現在平均的な世帯で月額686円)は減り、普及に弾みがつく。

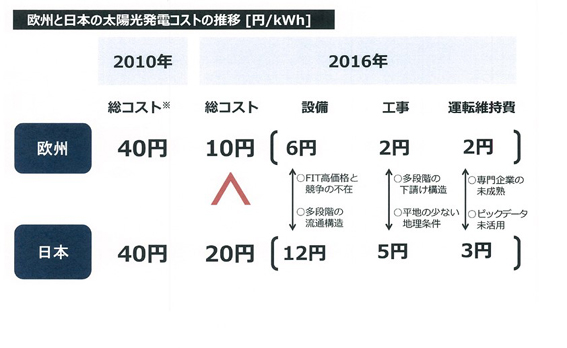

価格引き下げが可能になったのは、主に太陽光パネル設備費用の大幅下落による(図表1)。太陽光発電の導入割合は、制度前に比べ10倍以上に増えた。FIT導入の一定の成果が表れてきたといえる。FITに支えられた太陽光を中心に、日本の再生エネ活用は拡大してきた。

だが、海外ではコスト引き下げのスピードは日本よりもずっと速い。ドイツの太陽光価格はすでに9円(16年)と日本の半値だ。国際機関の報告によると、太陽光の発電コストは2010年からの7年間に世界平均で73%も下落している。 日本としては昨年秋に始めた太陽光の入札制を活用して、欧州より二倍高い工事費などを大幅に引き下げる必要がある。

問題は、風力と地熱発電の遅れだ。とくに海に囲まれた地理的条件を生かせば日本列島周辺で大規模な発電が期待できる洋上風力がカギとなる。洋上風力の利点について資源エネルギー庁は「陸上と比べ好風況で発電効率が高く、大規模な風車の設備が可能」と指摘していた。

日本の全電源に占める水力を除く再生エネの割合は、16年度に太陽光が4.8%なのに風力はたったの0.6%、地熱発電が0.7%。四囲が海なのに風力普及が進まないのは、不可解に思える。欧州を見回すと、太陽光よりも風力が再生エネの柱になっている。

空き状況で使用可能となった送電線 島国のカギを握る洋上風力発電

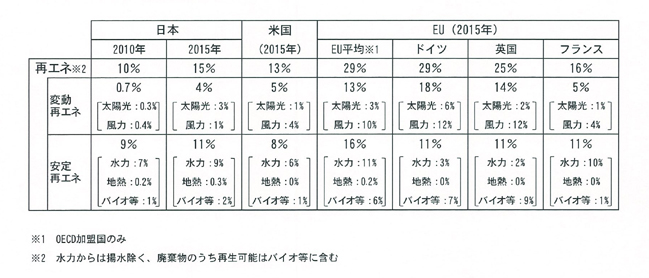

再生エネ導入が15年に29%と進むドイツでは、うち風力は12%と太陽光6%の2倍。英国は再生エネ25%中、風力は12%で太陽光2%の6倍に上る(図表2)。 英国では風力が再生エネの「主力」に育っているのだ。

英国と同じ島国なのに、風力発電で日本はなぜ大きく遅れをとったのか。

導入を阻んだのが、風車本体以外の高コストだ。特に送電線増強費用の負担が重い。これには送電線利用の制度問題が絡む。

原発の停止や火力発電所の遊休化で既存の送電線は「ガラ空き」なのに、電力会社は大手既存契約者がいつでも使えるように「満杯」として扱い、新たな接続を断るケースが続出。 新規事業者が契約する場合は、高額な送電線の増強費用を求められ、風力事業の参入障壁となっていた。送電線が空いていても新規参入事業者は利用できない制度上の不備があったのだ。 遅ればせながら経済産業省が既存の送電線を空き状況に応じて使える英国式の取り組みを開始したのは今春からだ。

他方、これまで風車の多くが山地に造られ、造成工事や輸送路整備の費用がかさんだことも、風力導入を阻んできた。この結果、日本の送電線関連費用はドイツの約3倍にも上る。

こうした再生エネ事業の阻害要因を一掃し、技術的にもブレークスルーの可能性が高まったのが、海上に風車を浮かべる「浮体式」の洋上浮体式風車だ。これが原発事故に打ちひしがれた福島沖で事業化間際にこぎ着けている。

フクシマでエネルギー革新 統一ルール「洋上風力新法案」

今年3月、筆者は東京電力福島第一原発から約18キロ南にある楢葉町の公園を訪れた。海辺の高台に備え付けの望遠鏡をのぞくと、沖合の遠く、肉眼では見えなかった洋上風車3基が揺らいで見える。

風車の一つは、高さ約190メートル、羽根の長さ約80メートル。出力は7000キロワットと、世界最大級の洋上風力発電規模が見込まれる。原発事故からの復興に向け国や福島県、地元自治体が一体となって進める「福島イノベーション・コースト構想」プロジェクトの一環として、事業化を目指してきた。浅瀬が少ない日本に適する浮体式タイプは世界初となる。

同プロジェクトは3年計画で、今年度が最終年。丸紅を中心に日立、三菱重工や東京大学などが協力する。風車3基のうち出力2000キロワットの風車一基はすでに稼働し、東北電力に売電している。 事業化が完結すれば、3基の稼働で年間発電量は約1万2000世帯分の年間使用量に上るという。

経産省は、遅れていた洋上風力発電を普及させるため今の通常国会に「洋上風力新法案」を提出した。普及に向け30年までに全国の周辺海域「5カ所」に洋上風力発電の「促進区域」を設ける。強い風が吹く東北、北海道沖などが候補地に上がっている。

洋上風力利用が遅れたのは、海域の利用についての統一ルールがなく、海域の占用期間も短かったことなどによる。新法案は、洋上風力発電の促進区域のほか、漁業関係者ら先行利用者との調整の枠組みを設けるなど、海域の利用に関する統一ルールを初めて定め、事業参入しやすい仕組みとした。

福島イノベーション・コースト構想からもう一つ、将来の新エネルギーの芽が息吹いてきた。地球温暖化の主因とされる二酸化炭素(CO2)の排出を発電から製造までゼロにする水素ガスプロジェクトだ。福島の復興に向けた洋上風力発電と並ぶエネルギー革新の目玉である。この水素プロジェクトは、最悪の原発事故被害を受けた浪江町の産業団地で進行中だ。

国立研究開発法人「新エネルギー産業技術総合開発機構(NEDO)」が主導し、東芝エネルギーシステムズ、岩谷産業と東北電力の協力を得て、世界最大級の出力1万キロワットの水素製造装置を備えた水素エネルギーシステムを構築する。装置はすべて太陽光で発電した電気を使い、水を電気分解して水素を作り出す。浪江町役場は「20年度中に運用を開始する」と明言した。製造した水素は福島県内だけでなく東京五輪でも活用する計画だ。

実現すれば、1日当たり約150世帯分の電力を供給できる。燃料電池自動車の燃料なら約560台分に相当する。水素の用途は、蓄電池の改良と結び付けて広がり、電力会社や燃料電池車のほか、バスやトラック向けの水素供給ステーションや水素を原材料や燃料に用いる産業界に用いられる。

原発なきフクシマに、将来の芽は確実に育っている。■

2013年7月、風車「ふくしま未来」の実験開始にあたり集まった関係者

(図表1) 再生エネコスト低減は欧州で先行

(図表2)再生エネ導入の各国状況

最大の洋上風車「ふくしま新風」