沢栄の「さらばニッポン官僚社会」

| ■Online Journal NAGURICOM 沢栄の「さらばニッポン官僚社会」 |

第93章 110年ぶりの見直し/公益法人改革を骨抜きにするな

(2006年4月19日)

公益法人制度改革関連3法案をめぐる国会審議が始まった。同法案は5月中旬にも成立し、2008年度から施行される見通し。公益法人制度が1896(明治29)年に民法で定められてから、実に110年ぶりの見直しとなる。

現行制度は、公益法人を「公益に関するもので営利を目的としないものは主務官庁の許可を得て公益法人(社団・財団法人)とすることができる」と規定。所管官庁の一存で設立でき、補助金や税の優遇も受けられることから、税のムダ遣いが多く、天下りの温床となりがちな点が近年、批判されてきた。

新制度では、登記のみで「一般財団法人」「一般社団法人」の法人格を得られる。そのうえで、新設する第3者機関(公益認定等委員会)が「公益性」を認定すれば、「公益財団法人」「公益社団法人」として税の優遇を受けられる仕組み。すなわち、主務官庁による許可・指導監督制度が廃棄される。

だが、旧制度の最大の弊害だった主務官庁制の廃止を果たしたとはいえ、なおも2つの面で不透明さが残る。1つは、法案のそこかしこに、官主導の仕組みが透けて見えることだ。新制度のカギを握る認定委が、官僚から成るであろう事務局の言いなりになることなく、「独立・公正」の立場を貫けるか不安が残る。

もう1つは、本来なら公益活動を支援するはずの税制の改正が、法制と切り離され、事実上、政府税制調査会の今後の判断に委ねられたことだ。税制が支援型なら、新公益法人の活動は光を得た花のように開くだろうが、取り立て型ならば、萎えてゆく。非営利民間活動の将来にとって、認定委の働きと税制のあり方は、決定的な重みを持つといえよう。

“元凶”の主務官庁制を廃止

新制度下で公益法人はどうなるのか。ここで、法案のポイントを示しておこう。

法案は、行革担当相の諮問機関「公益法人制度改革に関する有識者会議」(座長・福原義春資生堂名誉会長)が04年11月に発表した最終報告をベースにした。同報告は、公益性の定義・基準もなく、主務官庁が自らの裁量で「非営利で公益性がある」と認めさえすれば公益法人の設立が決められ、指導監督する権限も持つ現行の主務官庁制の廃止を提言した。防衛施設庁の官製談合事件にみられたような、天下りの「待機場所」としての公益法人や、補助金で丸抱えの公益法人は、主務官庁制の産物だからだ。

全国に約2万6000ある公益法人だけでなく、近年急増してほぼ同数に達したNPO法人(特定非営利活動法人)も含め、公益活動を促進するための包括的な新制度が模索されたのである。公益法人制度改革は、その第一歩となるべきものだった。

改革法案は、1. 登記により簡単に設立できる一般的な非営利法人制度を創設する、2. 主務官庁から独立して中立・公正に「公益性」の判断を行えるよう、内閣府(地域的な法人については都道府県)に民間有識者からなる委員会(委員7人)を設置する、3. 中間法人(業界団体や役所の互助会などグループ内利益を追求する共益団体。約2500法人)は廃止し、一般の非営利法人に包括する ― などが骨子だ。

これにより、現行の公益法人は、すべて08年度にひとまず非営利法人となる。それから2013年度までの5年の移行期間に、認定委に公益性の認定申請を行い、認定されれば、税制優遇を受けられる「公益財団法人」や「公益社団法人」に移行するのである。

では、その認定基準とはどんなものか。

公益性の認定基準は、1. 公益事業の経費比率が全体の50%以上とし、過大な収入を抑える、2. 理事、監事、評議員、社員などの関係者に特別な利益を与えず、不当に高額な報酬としない、3. 収益事業を行う場合は、公益事業の実施に支障を及ぼさないようにする、4. 他の団体の意志決定に関与できる株式や財産を保有しない ― など18項目に上る。

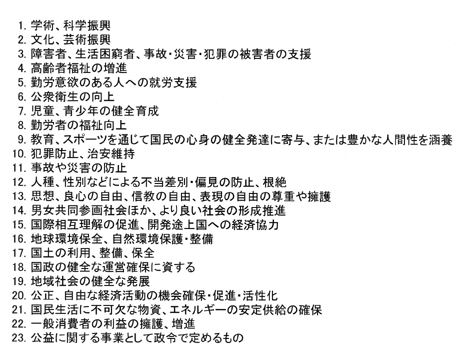

また、公益目的事業を、学術、技芸、慈善その他の公益に関する種類の事業で「不特定かつ多数の者の利益の増進に寄与するものをいう」と定義し、これに該当する23種の事業を明記している(表)。

以上が法案のあらましである。従来の「官益」法人の乱造や天下り助長、補助金のムダ遣いに急ブレーキを掛ける法案であるようにみえる。だが、仔細にみると、2つの問題が浮かび上がる。

官益法人がつくれる仕掛け

問題の1つは、法案づくりに際し、法人側の意見を十分に反映させておらず、民間活力を信じてこれを発揮させるという発想に乏しいことだ。結果、従来の政府提出法案と変わらない規制色に染め上げられた。

事前チェックの網が、至るところに張り巡らされている。内閣官房は、従前の省庁ごとの裁量行政から「法律に基づく行政」に転換したため、というが、法人側は、規制過多で煩わしい、と受け止めている。内閣官房によれば、法案の詳細部分は、官僚が事実上決める約200もの政令・内閣府令に委ねているという。したがって、さらに細かいところまで統制色を強めそうだ。

そればかりでない。官主導の束縛型の仕組みが、随所に入念に作られているのだ。

例えば、公益認定に当たる第3者機関の認定委に、決定権はない。認定委は内閣府の長である総理大臣に対して「認定」を勧告するだけだ。強制権限がないため、審議会のような存在といってよい。

すなわち、「認定」と「監督・検査」を行う行政庁(内閣府と都道府県)が実質的な力を持ち、委員会を“お飾り”にしてしまう可能性は小さくない。よほどしっかりした委員が選ばれ、委員自身が厳しい姿勢で対処しないと、結局は事務局主導の流れにのみ込まれてしまうだろう。

法案は全体として、「官主導で民間公益活動を律する」という色合いが濃いのだ。このことは、本来なら民間の非営利活動主体が協議して作成すべきだった「公益事業の基準」にも、影を落としている。有識者会議は公益事業の定義・基準の具体的内容に踏み込まなかったが、法案では23の公益事業が列挙された。

「公益事業とは何か」を議論し、具体化したのは、内閣官房の行政改革推進事務局であった。与党との議論を踏まえたとはいえ、官僚が事実上、公益活動の基準を決め、法案に盛り込んだのである。

そこから、公益事業の23の定義に1つの奇妙な特色が表れた。現行の公益法人に配慮したためか、公益性に関する明確なコンセプトを欠いている上に、一部にチグハグな事業が入っていることだ。一見して公益性とは矛盾する事業も含まれているのである。

例えば、17.「国土の利用、整備、保全」。どうみても、国土開発する側と保全する側の双方に対して公益認定が可能、と読める。おそらく、現行の高速道路関係などの開発型財団にも適用できるように工夫した結果である。

18.「国政の健全な運営確保に資する」はあまりに漠然としているし、21.「国民生活に不可欠な物資、エネルギーの安定供給の確保」も問題だ。これらは、官主導でつくられ、天下りの受け皿ともなる「行政委託型法人」が公益認定される根拠になるだろう。行政に都合のよい公益法人作りが従来通りできるようにした規定、といわれても仕方あるまい。

筆者が教鞭をとる大学で、学生に「考えられる公益基準」を書かせたところ、「伝統芸能」や「動物愛護」を挙げる学生が多かった。ところが、法案にはこうした字句は見当たらない。行革推進事務局によると、「伝統芸能」は 2.「文化、芸術振興」に入り、「動物愛護」はなんと9.「豊かな人間性を涵養」に入るという。公益事業のコンセプトをあえて煮詰めず、どのような法人でもどこかに包含できるよう、事業分野を大まかにくくったことは明らかだ。

さらに、見逃せないのは 23.「政令で定める公益事業」だ。政令で定める、つまり、行政が定めさえすれば公益法人がつくれる、ということだ。省庁が「政令」を武器に「官益法人」をつくろうとの魂胆が見え隠れする。

公益性のコンセプトがこれだけ希薄化され、拡散すると、認定委の公益性認定作業は、申請ケースによっては困難になる。結果、委員が音を上げ、「事務局任せ」にしてしまう恐れも小さくない。現行公益法人数の7割を所管する都道府県の認定委も混乱する可能性がある。

問われる税制支援

法案が成立すれば、NPOを含む一般の非営利法人と公益認定法人に対し、どんな税制が適用されるか、に焦点が移る。とりわけ寄付金税制のあり方は、公益活動促進のカギとなるだけに注目される。

日本の個人ベースの寄付金総額は年間2189億円(02年、国税庁調べ)で、米国の100分の1に満たない。それが、両国の民間非営利公益活動の「差」となって表れる、とも指摘されてきた。

政府税調は、公益目的の寄付金優遇税制に前向きだ。民間公益活動を資金面から支えるには、個人が寄付をしやすい税制づくりが重要となる。

政府税調が6回にわたる審議の結果を昨年6月にまとめた「基本的考え方」によると、個人の寄付金の控除限度額を、05年度税制改正で総所得の25%から30%に引き上げたが、さらに引き上げる余地があるか検討すべきだという。寄付金控除の適用下限額についても、「個人が担う公共領域」への主体的参加を重視して、現行1万円の下限額引き下げを検討する必要に言及した。

法人の寄付金優遇については、法人税における寄付金の損金算入限度枠を拡大する方向で検討。相続財産の寄付についても、非課税とするよう見直すべきだという。法人税免除(収益事業を除く)と合わせ、寄付金優遇でどの程度まで公益活動を支援するのか。税調はいよいよ検討の正念場を迎える。

問題は、政府税調が、減税を渋る財務省に最後は押し切られる公算が小さくないことだ。「さわやか福祉財団」理事長で元政府税調委員の堀田力氏は昨年、公益法人制度を巡る有識者の座談会でこう語っている。

「(税調での議論は、これまでと)ほとんど同じやり方で進めるのではないか。実質的な議論なしに事務当局の案を通してしまうのではないか」

ちなみに、堀田氏は04年9月、税調委員を異例にも1期3年で退任となった。税調委員は3期9年務めるのが通例だが、NPO関係者は「財務当局から嫌われたのが理由」とみる。堀田氏は非営利法人課税問題で政府の課税案に反対し、政府案を棚上げさせた“実績”があるからだという。

NPOを含む民間公益活動の将来性が左右される、新制度の運用と税制のあり方から、目が離せない。