沢栄の「さらばニッポン官僚社会」

| ■Online Journal NAGURICOM 沢栄の「さらばニッポン官僚社会」 |

第104章 「緑資源機構事件の歴史的衝撃」

(2007年9月3日)

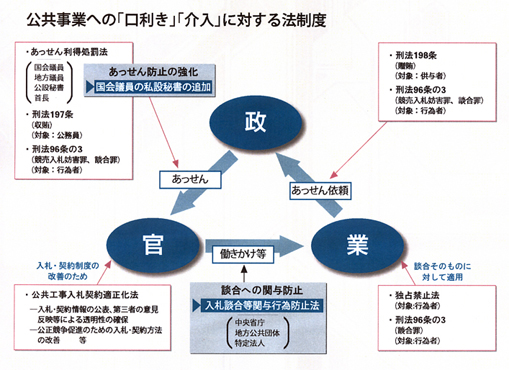

独立行政法人(以下、独法)緑資源機構が「官製談合」を主導していたことが5月に発覚した緑資源機構事件は、2つの重要な教訓を残した。1つは、「法律の力」をみせつけたことだ(図1)。今年3月に施行された改正官製談合防止法(改正入札談合等関与行為防止法)によって、官製談合摘発に向けた法律整備がいよいよ効果を発揮し、政・官・業に「談合は割に合わない」という戦々恐々の感覚が浸透してきたのである。

2つめは、「独法の欠陥」をあぶり出したことだ。特殊法人改革の切り札ともされた独立行政法人制度に、独法の暴走を放任する根本的欠陥が潜んでいたのである。

まず、“官製談合退治”の予想以上の進展ぶりと、数年前までは考えられなかった「談合は損」の感覚の広がりについて述べよう。この歴史的な異変は、きちんとした法制度の整備が、長年の「談合文化」に対し、どれほど効果的か、を実証している。

談合で年間利益吹っ飛ぶ

改正官製談合防止法は、「談合」を絶やすための法制度の「着地点」といえる。同法によって、談合を安易に行えなくなった雰囲気が、ゼネコンや政官界、製造業界などに深く静かに浸み渡っていったのである。

上下水道などに使用される塩化ビニール(塩ビ)管。公正取引委員会は7月11日、その販売を巡り価格カルテルを結んだ疑いが強まったとして、独占禁止法違反(不当な取引制限)容疑で大手化学メーカー3社の強制調査(家宅捜索)に入った。公取委は検察当局への刑事告発も検討している。

塩ビ管メーカー3社の市場規模は年間約1800億円。過去最大のカルテル、とされる。

摘発された大手3社(三菱樹脂、積水化学、クボタシーアイ)で7割の市場シェアを占めるだけに、摘発が関係者に与えた衝撃は大きい。 この摘発は、しかし、これまでの官製談合の摘発とは別種の巨大な衝撃波となった。原材料の高騰を背景にした業界の大規模な談合にメスを入れた摘発だったからだ。

それが、どれほどのショックを当の企業に与えたか―筆者は、摘発された某社の幹部からたまたま後日談を聞く機会を得た。以下は、摘発の衝撃を語ったX氏の話のさわりだ。

「実際、大変なことになった。取引にもすぐに影響してきた。例えばイオングループが、当社からの食品包装用ラップ・フィルムの購入を全面禁止してきた。法を犯す会社とは取引しない、ということだろう。しかも立件されれば課徴金と刑事罰の罰金がずっしりと加わるから、致命傷になりかねない。本業でこの穴を埋めなければならない。正直、頭が痛い」

この幹部が勤める会社は「10年以内の再犯(昨年11月にポリエチレン製ガス管のカルテルで他の7社と共に課徴金納付)」に該当する。このため、課徴金が50%水増しされる。その結果、塩ビ管の違反認定期間2年間の売上高の15%が徴収されることになる。

金額にして約70億円。これに罰金(最大5億円)が加わるため、同社の年間純利益約50億円を遙かに上回る途方もない打撃となる、というのだ。前回のガス管カルテルの課徴金は約1.3億円。これとは比べものにならない深刻な負担である。当然、経営トップの責任問題も「時間の問題」となった。

その上、今後、会社幹部、社員の仕事と生活にその負荷がずっしりと掛かってくるのだ。

課徴金減免制におののく

このように、現場を指揮・管理してきた企業戦士が、談合摘発に縮み上がっている。重要なのは、「課徴金減免制度(リーニエンシー)」の威力だ。今回の塩ビ管カルテルの場合も、業界関係者13社のうち、どこかが公取委に垂れ込んだのは間違いない、という。

課徴金制度は、2006年1月施行の改正独占禁止法に導入された。米国やEU(欧州連合)でも国際カルテル事件摘発などで活用している一種の司法取引だ。

「法に反したことをやってしまいました」と自ら進んで談合の事実を告白すれば、課徴金を減免されるのだ。対象となる事業者は3者まで。 立ち入り検査前の1番目の申請者には「課徴金を全額免除」、2番目の申請者には「同50%減額」、3番目には「同30%減額」。立ち入り検査後、申請した者も「課徴金を30%減額」という仕組みだ。

これは、秘密裏に行われ、物証を残さないため発見が難しい談合を暴く新手法として導入された制度で、関係者が談合をやめ、法令を順守してよかったと思わせるインセンティブ(動機)を与える狙いもある。

公取委は同制度により、1. 入札談合やカルテルの早期発見・解明が容易になり、競争秩序を早めに回復できる、2. 企業などの法令順守の意欲が向上する ― の2つの効果を指摘する。そして、米国やEUだけでなく韓国やオーストラリアも同制度をすでに導入して大いに役立てている、という。

課徴金減免制度が何より効果的なのは、告白者が不利な扱いを受けるのを怖れて沈黙しがちな発注者の談合関与について、「秘密」を洗いざらい告白するためだ。公共事業の場合、発注者は行政の機関だから、その自白と共に「官製談合の闇」が明るみに出る。これは一種の“密告奨励制”であり、仲間を裏切っても自らは救かろうとするエゴの感情から、自白が始まると談合の全貌解明は早い。

最近では、中堅ゼネコンのハザマの例がある。名古屋市営地下鉄工事を巡る官製談合で、捜査の手が動いているのを新聞報道で知り、観念して名乗り出た。

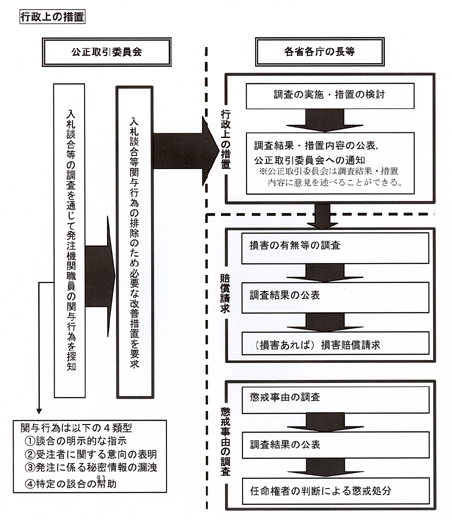

同制度によれば、もしも他社に先を越され、減免資格のある「3者以内」に申請しなければ、元も子もない。こうして減免申請は、疑心暗鬼を生み、「談合の秘密保持」を著しく困難にするばかりか、談合自体のリスクをも一段と高める。談合に関わったゼネコンの「業務屋(談合仕掛け人の呼称)」は仲間を売りたくない、と思っても、経営陣のほうは「法令順守」に傾かざるを得ない。談合の絶大な“解体装置”となるわけだ。 改正官製談合防止法は、各省庁や地方自治体など公共工事・調達の発注機関職員が談合に関与した場合、5年以下の懲役または250万円以下の罰金に処する刑罰規定の創設を含む内容である(図2)。これにより、官製談合は官をも厳しく罰する内容になった。長い間、「必要悪」とされてきた政官業ぐるみの談合を、容赦なく摘発する法律の仕組みがひとまず整った形だ。談合文化告別のファンファーレが、緑資源機構の摘発と共に鳴り響いたのである。

「談合の蜜」を吸う政官業

もう一つ、緑資源機構事件が提起した問題は、国の機関である独法が組織ぐるみで談合を続けていたことだ。独法が反社会的行為の温床になっていたのだ。

談合の手法は、同機構役員(トップの理事長は元林野庁長官)が全国8ヵ所にある出先機関の地方建設部の林道課長を集めた会議(各地方建設部林道課長会議)で、談合を指示。天下り受け入れ実績に沿って、受注業者(公益法人や民間企業)を割り当てる「配分表」を作成し、これをもとに指名競争入札の形を取って、予め決めていた受注先に発注していた。さらに受注した公益法人の一部は、事業をそのまま民間企業に「丸投げ」していたが、その民間企業は公益法人に天下っていた省庁OBの再天下り(「渡り」と呼ばれる)を受け入れている“官益企業”だったのだ。

機構は、国民の税金が原資の補助金・委託費を使って、法律(独禁法など)違反を知りながら、天下り先のネットワークに業務契約を独り占めさせていたのだ。さらに、機構が発注する工事・調査の請負業者でつくる任意団体が、担当大臣(松岡利勝農相=事件発覚後自殺)の政治団体に献金していた。

独法は、事業費の大部分を国費(運営費交付金、施設整備費、補助金など)で賄う国の機関だから、法令を順守するのは当然の義務である。それなのに、自ら談合のシステムを作り、組織的に談合を主導していた。

談合により、国民の税金で賄われる補助金や委託費は自分たちの天下り先の「官の聖域」に供給し、請負業者は担当大臣に政治献金していたのだ。これは国民の税金が「談合の利益」に化けて官と業を潤し、その利益の一部が「政治献金」に化けて政を潤す“マネーローンダリング”にほかならない。

政・官・業の利害関係者は、結託して「談合の蜜」を吸っていたことになる。

こういう税金を食い物にする反社会的組織を存続させてはならない。

活性化した第2次特殊法人

独法については、所管省庁が法人ごとに3~5年の中期目標管理を定め、目標期間終了時に第三者機関の各府省評価委員会と総務省の政策評価・独立行政法人評価委員会によるダブルチェックを経て、各事業の改廃を含めた見直しを行う、とされている。政府はこの見直しを踏まえ、12月下旬に「独立行政法人整理合理化計画」を発表する方針だ。

今年は主に特殊法人から移行した比較的大規模な35法人が見直しの対象となる。この中に、当の緑資源機構も含まれる。

この無法法人を廃止し、機構が実施してきた林道整備事業などの事業を地方自治体への移管などで、まともな継承路線を敷けるかどうか、― これが、まずは改革の真贋(しんがん)を占う試金石となる。さらに、政府は「次の一手」として、同機構と類似の業務契約を行い、国民の税金を「中央省庁→天下り先法人」のルートに流す「媒介役」の独法に対し、廃止措置を講じる必要がある。

衆院調査局が行った各独法の05年度支出調査によれば、天下り先への発注の7割近くは、最初から発注先を指定した随意契約であり、残りの大半は、参加者を限定しているため談合が容易な指名競争入札だった。

今年の見直し対象法人の中には、天下り先への随意契約金額が年間755億円(「日経ビジネス」調べ)と、独法中最大の都市再生機構も含まれる。

都市再生機構は、前身の特殊法人だった都市基盤整備公団当時、天下り先の系列公益法人9、子会社30社、関連会社24社(02年3月末時点)を傘下に収め、住宅・都市開発利権をグループで独り占めしていた。同機構は独法化後もこの膨大なファミリー法人群を保持しながら、06年度予算で816億円超の補助金を得ている。国民の税金を随意契約でファミリー業者に供与している構図が浮かび上がる。

ここから言えることは、官製談合によって国民の税金が独法経由で大規模に公益法人を含む天下り先の業者に流れている疑惑だ。

談合による「高めの価格設定」で、支出も増える。公共工事の経験に照らせば、随意契約や指名競争入札を廃止して一般競争入札に切り替えれば、現行の工事・調達費の25%程度は削減できるとみられる。

こうしてみると、特殊法人改革が生んだ独立行政法人が、新たな「官の利権と経済支配の基地」になっている様相が浮き彫りとなる。独法は「特殊法人改革の切り札」どころか、法律上、運営に自律性を与えられて「活性化した第2次特殊法人」の感が深いのだ。

今回の独法改革も「官業の存続」を前提とする限り、小泉政権下の01年12月に発表された特殊法人等整理合理化計画の“二の舞”になる公算が大きい。同特殊法人改革では、道路公団民営化のみにスポットライトが浴びせられ、その他の多くは官僚主導で独法化され、官業として温存された。肝心の道路公団民営化は、新民間会社に本業の道路事業からの「利益創出」を認めず、公団の資産と借金を管理する独法を新設するという「名ばかりの民営化」に終わっている。 安倍政権が真の行革を実現するつもりなら、文字通り「ゼロベースでの事業の見直し」を最前面に押し出すことが欠かせない。そして、事業存廃の基準は、コンプライアンス(法令順守)が確立しているかどうか、業務契約を天下り先の法人に独り占めさせているかどうか―に置かれるべきだ。

業務契約のあり方と補助金の流れの徹底的なチェックが改革のキーポイントとなる。このことは、取りも直さず、国民のカネが「官から民に」流れているか否か、官業が法令を順守しているか否か、を点検することにほかならない。

〈表1〉