沢栄の「さらばニッポン官僚社会」

| ■Online Journal NAGURICOM 沢栄の「さらばニッポン官僚社会」 |

第84章 まやかしでない真の改革とは何か

― 改革のための4つのマスターキー

(2005年4月28日)

「小泉改革」以後、4年がたった。「改革の本丸」とされた郵政民営化の法案も、自民党との最終調整を経て閣議決定され、いよいよ国会に提出されようとしている。特殊法人改革の「象徴」とされた道路公団民営化(第83章及び第73章参照)は、まやかしの民営化と官の焼け太りに終わったが、これに続く郵政民営化も、改革の本旨を歪めるものだ。

郵政民営化をひと言でいえば、「竹中5原則」に立った「基本方針」自体が、肝心の財投改革(郵貯と簡保に投じられた「国民のカネ」350兆円の流れを官から民へ)から外れていたが(第72章)、政府案はさらに後退した。とりわけ、せっかく持株会社が郵貯会社と簡保会社の持株を市場に完全売却することを決めながら、自民党に譲って民営化後に買い戻せるようにしたことで、完全民営化を「絵に描いたモチ」にした。グループ各社の株の持ち合いを認めた郵便、貯金、保険、窓口の「一体経営」で事業を肥大化させ、司令塔の持株会社を通じて官が支配する構造がつくられた。

結局、「小泉改革」は官の焼け太りとまやかしの改革をもたらしたに過ぎない。では、本物の改革を行い、このニッポンを「官主」から「民主」社会に一大転換するには、どうすればよいか。

本章では、真の改革に至るマスターキーを提供したい。

情報公開を徹底

改革に取り組むに際しては、まず「改革とは何か」の認識を共通化しておかなければならない。この基本の認識がしっかりしていないと、「改革」は策定の過程で官の手で骨抜きにされる。そして、でき上がった法案は名ばかりの「改革」で、実質は「官の焼け太り」となるのは必至だ。道路公団改革では、民営化委員の間で「民営化」の認識の食い違いが表面化し、迷走した末に委員会は“空中分解”している。

そもそも改革とは何か。

改革とは、自由さに裏打ちされた民間の活力を引き出す変革であり、民間人の自己決定力を飛躍的に増す仕組み作りだ。

改革が目指す「自己決定力の増大」を「自由の増大」と置き換えてもよい。そして「民営化」の改革とは、官の手中にあって利権が独り占めされている事業を民間に開放し、「経営の自由」を与えることにほかならない。

では、ニッポン官僚社会にあって、「官の焼け太り」とは無縁の真の改革を実現する道は何か。筆者は改革に4つのマスターキーが必要だと考える。

第1に、「情報公開」を引き続き精力的に引き出すことだ。

行政情報の公開は、情報公開法が2001年4月に施行されて以来、インターネット普及と相まって目覚ましく進んだ。とくに独立行政法人に関しては、その多くが前身だった特殊法人時代に比べ、公開度が著しい。それはホームページ上に行われ、次々に更新される。以前なら、行政情報を知るには新聞や広報紙を手掛かりにするか、役所に聞くほかなかったが、これが役所や法人のホームページを通じて可能になった。独法の場合、事業内容や中期計画、役員の構成、給与水準などの公開を義務付けられているため、最新情報をネットで知ることができる。

にもかかわらず、情報公開はなお限定的にとどまり、不都合な情報はしばしば隠される。あるいは、ほんのごく短期間の公開を経て消去されるケースもある。

独法の農畜産業振興機構の場合、04年夏にそれまで詳しく公開していた役員の最終経歴情報を、報道で取り上げられた後、消去している。数カ月後、役員情報欄は簡略化されて再登場した。

公益法人の郵政弘済会は、全国の郵便局向けにパソコン、コピー機、金庫など事務機器・用品の販売のほか、局舎の清掃も一手に請け負い、これらの業務を郵政ファミリー企業に“丸投げ”している。しかし、こうした事業の中核部分は公開せず、ホームページには公表しても差し障りのない周辺情報しか開示していない。

表示しているはずが、アクセスできない行政情報も少なくない。これらの情報の不備や隠ぺいを防ぐため、政府や政府機関、地方自治体に対し一定の情報開示義務項目と、問い合わせに対する担当責任者氏名、消去禁止規定を法律で設ける。そして、違反者は公表した上で、罰則を科すべきである。

天下り装置を解体

改革の第2のマスターキーは、天下り装置の解体、すなわち公務員制度の改革だ。

天下りは、官庁の早期(勧奨)退職慣行によって毎年、大量にもたらされる。50歳代半ばまでエリート官僚(国家公務員試験I種採用者)の半分以上が退職していく現行慣行は、どうみても異常だ。

この慣行を廃止して、1. 定年(一般職員は60歳)まで働ける仕組みをつくる、2. 早期退職する場合は、希望があれば人事院が職務権限の対象外だった民間企業や教育・研究機関にあっせんする仕組みに代える、などの新制度を導入すべきである。

早期退職慣行は、事務次官を頂点にしたピラミッド型組織、I種採用者を当初から幹部候補生として競争させ、I種以外は幹部コースから外されるI種優先の人事システム(いわゆるキャリア制度)と分かち難く結び付いている。そこで、天下り装置を解体するには、公務員制度全般を改革しなければならない。

改革は、01年に閣議決定された公務員制度改革大綱に沿ってはならない。同大綱は、内閣官房の行革推進事務局に出向した旧通産省幹部による工作であった(第45章)。その狙いは、人事院の「足かせ」を外し、各省庁の人事裁量権を拡大して民間企業への天下りを容易にするところにあった。

公務員制度改革は、人事院による官僚の自発的な再就職先のあっせん制度、早期退職慣行とキャリア制度の廃止を柱にしなければならない。

民間の公益活動を活性化

改革第3のマスターキーは、ボランティア団体、NPO法人を含む社会貢献活動を制度面から支援し、勇気づけることだ。これは、官主導で設立された約2万6千法人に上る公益法人の設立を主務官庁が許可・監督する現行の古き制度を、抜本改革しなければならないことを意味する。

現行の公益法人制度は、1世紀以上昔の1898(明治31)年に施行された民法34条に基づくもので、公益性の定義もなく、官の裁量で法人の設立が決まった。 これを新興のNPO法人などを含む、現代にふさわしい形に法律を整備するのである。

昨年11月に、行革担当相の諮問機関である有識者会議で公益法人制度改革に関する最終報告が、再三の先送りの末にまとまった(第79章)。報告は、主務官庁が自分たちの裁量で公益法人の設立を「営利を目的としない」「公益に関する事業を行う」と認めれば許可できる、主務官庁制度の廃止を打ち出した。

病根を切除する手術にようやく踏み切ったのだ。しかし同時に、肝心の公益活動の定義・基準の明示を避け、公益事業の発展に不可欠な税制優遇については、政府の税制調査会に事実上ゲタを預けてしまった。制度の具体化を先送りしたのである。

結果、公益法人制度の適用を免れたNPO法人が将来、同制度の「非営利法人」のカテゴリーに統合され、同窓会のような公益性のない非営利団体並みに課税される恐れが出てきた。

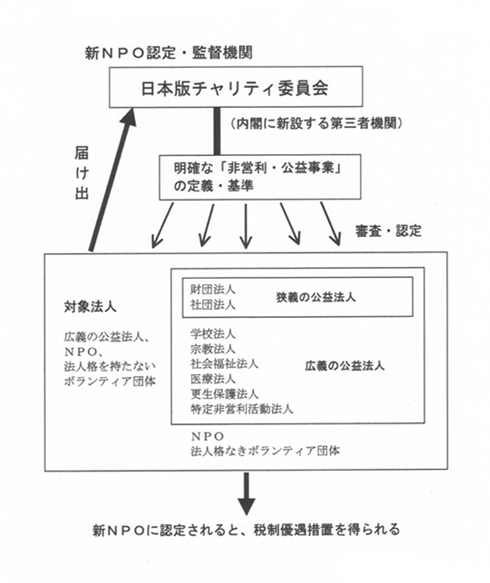

民間の公益活動を引き出し、活性化させる制度設計を実現させることが、改革に欠かせない。NPOや法人格を持たないボランティア団体を、公益法人と同一の扱いで「公益性」の観点から税制優遇する必要がある。筆者が03年5月に参議院での意見陳述の際に提唱した、21世紀型「新NPO」の概念図を改めて〈資料1〉に示す。

市民の行政監視機関を創設

改革マスターキーの4番目は、第3者の市民による行政監視機関の創設だ。

国の行政を監視する公的常設機関には、次のものがある。さらに、行政全般を監視する大きな役割を国会が担う。

- 会計面からの監視=会計検査院

- 予算面から=財務省

- 人事・給与面から=人事院

- 各省庁の定数管理・退職手当面から=総務省

- 行政機構・組織面から=総務省

- 政策面から=総務省

しかし、以上によっても、官の自己増殖や暴走に対しチェック機能は十分に働いていない。これは特殊法人改革の一環として期待を集めて4年前に導入された独立行政法人が、早くも天下りや給与設定面で「第2の特殊法人」と化してしまった事実からも明らかだ。

監視機能を一層強化するために、筆者は以下のような改革を考える。

かつて行政監視・管理に当たった旧総務庁は、01年1月の中央省庁再編で、郵政事業を抱える郵政省及び地方自治体を管轄する自治省と共に総務省に統合・吸収されてしまった。

結果、行政評価と行政管理の両面で、自らの総務省や日本郵政公社に対して甘くなる恐れが指摘されている。行政チェック機能は本来、他省庁と距離をおき、独立していなければならないからだ。

そこで、この総務省の行政監視・管理機能を分離して内閣に移す。そして第三者機関の「行政監視委員会」(仮称)を創設して、過半数から成る民間人委員が、官の暴走をチェックする監視役を担うようにする。

財源と法律をチェック

むろん、これらのマスターキーのほかに、特別に閉ざされた個室の鍵も必要だろう。

それらのうち、1. 官業に資金を供給する国の31の特別会計について、年金財源などの資金の流れと使途を情報公開し、実態をつかんだ上で廃止もしくは一般会計化する、2. 年金や雇用保険の積立金を国民への給付以外に流用させないよう、法的措置を講じる、3. 官の無責任体制を改め、結果に対する責任を取らせるため、府省庁や独立行政法人の設置法に責任の範囲、所在などを明記し、結果責任を問えるようにする、などが、とりわけ重要と思われる。

1. の特別会計は、独立行政法人、特殊法人などが行う官業の資金源だが、国会でもほとんど審議されず、マスメディアが取り上げることも稀だ。

2. については、厚生労働省がグリーンピア(大規模年金保養基地)や2070に上る勤労者福祉施設などのハコもの事業のほか、年金財源を「事務経費」の名目で公務員宿舎や庁舎、公用車、長官の県民会参加費、さらにゴルフクラブやボール、マッサージ器の購入に至るまで流用していた実態が明るみに出た。

3. の無責任体制は、法令の作成を官僚任せにしていることから自動的に生じる。法案作りの官僚任せは、立法府の国会議員の職務怠慢のせいでもある。法律に「結果責任」を盛り込み、法律を国民の手に取り返さなければならない。

官による改革の結果、生じるものは一つしかない。「官の焼け太り」である。これに対し、真の改革は、市民の側に自己決定力を増大するように働く。これが両者の決定的な違いだ。

官主導の改革は、官の焼け太りを企みながら改革を装う結果、決まってわかりにくいグロテスクな代物になる。道路公団民営化スキームが、その典型であった。

民による改革は、それとは逆に、合理的でわかりやすいスキームとなる。そして改革の実りとして市民側の自己決定力、すなわち「自由さ」を飛躍的に増すのである。